Análisis Cualitativo de Infineon Technologies: Perspectivas Estratégicas y Competitivas en el Mercado Global

Evaluación de sus fortalezas estratégicas, innovación y posición en el mercado global.

¿QUÉ ES INFINEON?

Infineon es una empresa global líder en la producción de semiconductores que abastecen a diversos sectores, como el automotriz, industrial, telecomunicaciones, energía e inteligencia artificial, entre otros. Sus productos están fabricados con obleas de silicio (Si), carburo de silicio (SiC) y nitruro de galio (GaN), materiales que son clave para el desarrollo de tecnologías de vanguardia.

La compañía ha enfocado su estrategia en mejorar la eficiencia energética y facilitar la transición hacia una producción de energía limpia, contribuyendo de este modo a la reducción de la contaminación global. Además, Infineon promueve la automatización industrial mediante el Internet de las Cosas (IoT) y la optimización de los procesos de fabricación, buscando generar un impacto positivo en la eficiencia de las operaciones industriales.

Con este enfoque, Infineon está posicionándose como un actor clave en segmentos con alta demanda debido a la creciente importancia de los sectores en los que participa, como la movilidad eléctrica, la automatización industrial y la energía renovable.

Figura 1: Estrategia de Infineon

DIMENSIONES Y POSICIONAMIENTO EN EL MERCADO

Infineon es un gigante en la industria de los semiconductores, con una participación de mercado global del 3,2%, lo que la convierte en uno de los actores más relevantes a nivel mundial. En su nicho de especialización, excluyendo productos de memoria y GPU, la empresa alcanza una cuota del 4,4%, lo que la posiciona como la quinta compañía más importante en el sector. Este crecimiento ha sido posible gracias a su fuerte enfoque en la innovación y en la expansión hacia nuevos segmentos.

A pesar de su ya consolidada posición, Infineon tiene la ambición de convertirse en el líder del mercado de conversión e inversión energética, especialmente en el ámbito de los vehículos eléctricos e híbridos, donde actualmente posee más del 20% de la cuota de mercado. La compañía está también fuertemente involucrada en el competitivo sector automotriz, un mercado marcado por una feroz competencia, tema que se detallará en secciones posteriores.

Figura 2: Competencia en cada segmento productivo del sector automovilístico

TECNOLOGÍAS DE SEMICONDUCTORES: SiC Y GaN

Figura 3: Tecnologías Aplicadas por parte de Infineon

El carburo de silicio (SiC) es esencial en la conversión energética y el ahorro, especialmente en inversores utilizados en vehículos eléctricos. Su capacidad para trabajar a altas frecuencias y voltajes lo convierte en una opción ideal para aplicaciones que requieren alta potencia, como los sistemas de energía solar y la movilidad eléctrica. Estos semiconductores ofrecen una mayor densidad de potencia, durabilidad y resistencia térmica, lo que los hace aptos para operar en entornos de altas temperaturas.

Por otro lado, el nitruro de galio (GaN) está ganando terreno debido a su menor coste y facilidad de fabricación, especialmente en aplicaciones de convertidores de corriente continua, fuentes de alimentación de alto voltaje, y en sectores como telecomunicaciones y el uso militar. Con un mayor ancho de banda y mejor rendimiento en alta frecuencia, el GaN se destaca en aplicaciones de baja tensión, como por ejemplo la admisión de energía en vehículos eléctricos y control de baterías y radiofrecuencia, como Bluetooth, NFC, Wifi y comunicaciones satelitales.

Innovación en la Producción de Obleas

Infineon se distingue por su capacidad innovadora en la fabricación de obleas de 200 mm de SiC, siendo el mayor productor mundial en este campo. Además, la compañía ha sido pionera al fabricar obleas de 300 mm de GaN, lo que le permite reducir significativamente los costes de producción y mejorar su margen bruto. Actualmente, la empresa está en proceso de continuar su desarrollo para producir obleas de 300 mm de SiC.

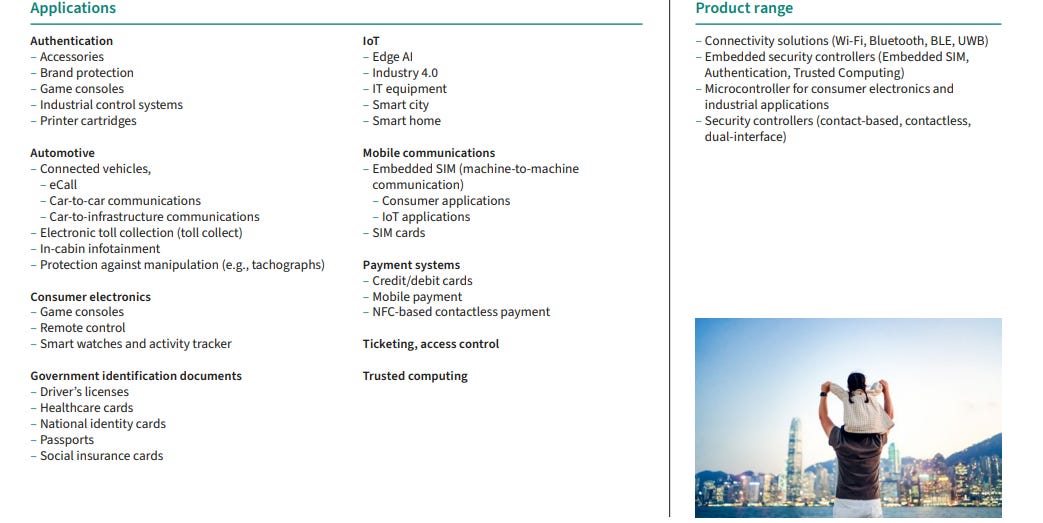

VERSATILIDAD EN LOS SEGMENTOS

Figura 3: Competencia en cada segmento productivo del sector automovilístico

Infineon se destaca por su versatilidad y presencia en una amplia gama de sectores industriales, como se puede observar en la imagen anterior. La compañía opera en cuatro segmentos principales:

Automóviles: Enfocado en la electrónica de vehículos, eficiencia energética y conectividad.

Green Industrial Power: Enfocado en la producción, conversión y almacenamiento de energía verde, como la solar y la eólica.

Power and Sensor Systems: Proporciona energía para centros de datos, automatización industrial y aplicaciones en energía renovable.

Connected Secure Systems: Se centra en la conectividad y seguridad, mejorando la comunicación en dispositivos electrónicos, como smartphones, vehículos y electrodomésticos inteligentes.

Figura 4: Aplicaciones del segmento Automóviles

Automóviles

En el sector automotriz, Infineon juega un papel crucial en la mejora de la eficiencia energética, la producción, el confort y la conectividad de los vehículos. Sus semiconductores de SiC, Si y GaN son fundamentales para el impulso hacia la electrificación y la transición ecológica en el transporte.

Figura 5: Aplicaciones del segmento Green Industrial Power

Green Industrial Power

Este segmento está orientado a la mejora de la eficiencia energética en todos los procesos involucrados en la producción de energía limpia, desde su generación hasta su almacenamiento. Infineon utiliza transistores de SiC y Si, así como circuitos integrados, para optimizar los sistemas de control de motores, la tecnología de construcción, inversores solares y sistemas eólicos, además de los semiconductores necesarios para la carga de vehículos eléctricos.

Figura 6: Aplicaciones del segmento Power and Sensor Systems

Power and Sensor Systems

Infineon también está presente en el sector de la electrónica de potencia y sensores, abarcando aplicaciones en la industria de la inteligencia artificial, centros de datos y sistemas de energía renovable. Sus productos, como los transistores MOSFET, mejoran la eficiencia y la densidad de potencia, apoyando la infraestructura de energía de alto rendimiento necesaria para el funcionamiento de centros de datos y sistemas de telecomunicaciones, como la emisión de 5G.

Figura 7: Aplicaciones del segmento Connected Secure Systems

Connected Secure Systems

Este segmento se enfoca en mejorar la conectividad y la seguridad de dispositivos electrónicos, como smartphones, electrodomésticos inteligentes, sistemas de pago y comunicaciones de vehículos. Además, Infineon desarrolla soluciones de Edge AI, permitiendo que los dispositivos tomen decisiones autónomas y procesen información sin conexión a internet, mejorando la seguridad y la eficiencia.

Además, de enfocarse en las tecnolgías IoT para interconectar cada uno de los aparatos electrónicos que poseemos en viviendas, y tener un control total de lo que ocurre en nuestras viviendas y la eficiencia que se genera.

Compromiso con la Innovación y el Futuro

Infineon continúa su desarrollo en la manufactura de obleas de 300 mm de SiC y GaN, lo que refuerza su posición como líder en la industria de semiconductores. La compañía también está invirtiendo en la mejora de la eficiencia energética en espacios pequeños (con productos de GaN), como la admisión energética de los vehículos eléctricos, al igual que los sistemas de interconectividad y seguridad, además de innovar en productos que incentiven el uso de Edge IA para mejorar la automatización en la industria, además, de mejorar la eficiencia energética en esta, y para que la propia maquinaria pueda tomar decisiones automáticas, en función de los datos que trasladan los sensores y los sistemas de control.

Con una cadena de valor que le permite fabricar productos de vanguardia y contratos estratégicos con grandes clientes, Infineon está posicionándose para seguir siendo un líder en la industria de los semiconductores, con un fuerte enfoque en la eficiencia energética, la conectividad y la seguridad.

5 FUERZAS DE PORTER

Rivalidad entre empresas existentes: El sector de los semiconductores es altamente competitivo, con una amplia variedad de empresas operando en él. Entre los principales competidores de Infineon se encuentran Elmos Semiconductor, que se dedica a la distribución de semiconductores para la industria automotriz, sensores indusriales y otros componentes de control; Semiconductor Manufacturing International, que se especializa en la producción y diseño de circuitos en EE. UU. y China; y NXP, que fabrica microcontroladores y sensores de comunicación como Bluetooth y Wireless, aplicados principalmente en la automoción. Además, Monolithic Power se enfoca en sensores y equipamiento para electrónica de potencia y almacenamiento energético, apoyando también la inteligencia artificial. Otras compañías competidoras son Semikron Danfoss, privada y directamente rival de Infineon, y Rohm Semiconductor, que está muy vinculada al sector automotriz, optimizando la eficiencia energética y el suministro en vehículos. Mitsubishi Electric, por su parte, trabaja con materiales como SiC para generar valor en industrias similares a las de Infineon, aunque con un enfoque limitado a la eficiencia energética y conversión en vehículos y centros de datos.

Figura 8: Gastos en Investigación y desarrollo por industria

Por ello, aunque estén especializados en ciertas áreas, estas compañías están presentes en cada uno de los sectores en los que está involucrado Infineon. Sin embargo, la mayoría de estos competidores no están tan involucrados en el mercado de chips para IA o en la industria de centros de datos, lo que les da una proyección de crecimiento menor a la de empresas como Infineon, que se encuentra más integrada en estos sectores. A pesar de su amplio portafolio de productos, Infineon solo posee un 4.4% del market share global, lo que refleja la gran competitividad en este sector. El producto ofrecido por la compañía es de alta competitividad, con muchas otras empresas que ofrecen productos similares, lo que genera una presión constante sobre los precios. La industria es capital intensiva y las empresas suelen invertir una media del 19.5% en I+D para mantenerse competitivas, lo que convierte al sector en uno de los más dinámicos y competitivos a nivel global. Sin embargo, Infineon ha logrado mantener una buena retención de clientes gracias a su excelente relación de marca.

Figura 9: Gastos en Investigación y desarrollo por industria

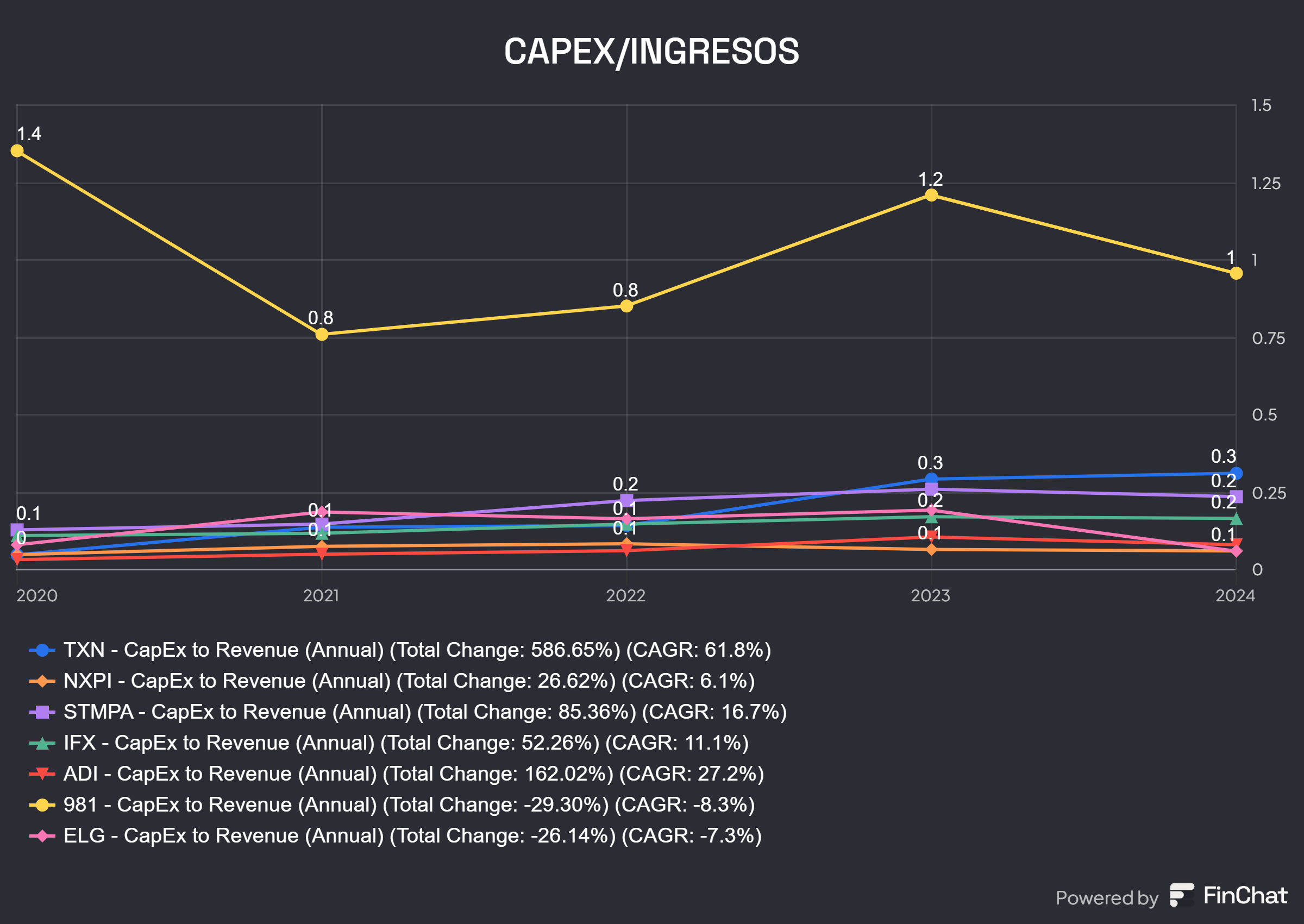

Entrada de nuevos competidores: La entrada a este mercado es difícil debido a los altos gastos en capital (CAPEX) que requiere el sector, sumado a la necesidad constante de crecimiento. Este es un sector en expansión, que exige apalancamiento para generar mayores ingresos, lo que aumenta los costos fijos en comparación con los variables. En este contexto, las IPOs (ofertas públicas iniciales) se incrementan, lo que eleva aún más la competitividad y los incentivos para nuevos jugadores. Sin embargo, en 2024 se observó una leve disminución en el CAPEX de las empresas, lo que redujo el suministro a corto plazo. A pesar de este retroceso, se espera que el sector se reactive a medida que aumenten las necesidades energéticas, mejore la actividad industrial, y la crezca la de manda de vehículos eléctricos. Además, las empresas en regiones asiáticas están comenzando a entrar en competencia, lo que podría afectar la dinámica del mercado, y provocando una mayor concentración. Infineon, por su parte, mantiene acuerdos de colaboración con varias empresas, lo que le otorga una ventaja competitiva exclusiva en ciertos segmentos, sin embargo, no son tan amplios como en el caso de STMicroelectronics. Sin embargo, esta es una industria que es capaz de generar un alto Free cash flow en función del punto del ciclo, y dando lugar en estos momentos una necesidad de apalancamiento bajo, y por lo tanto, presentan un bajo nivel de riesgo financiero, salvo en el caso de Texas Instruments y NXP, por las contínuas adquisiciones realizadas.

Figura 10: Deuda financiera respecto al Patrimonio de las compañías

Sustitutos: Aunque existen algunos materiales que podrían sustituir los actuales semiconductores de SiC y GaN, como el grafeno y los sulfuros metálicos, ninguno ha demostrado tener un potencial serio para reemplazarlos en aplicaciones clave en el corto plazo. Además, materiales como el Óxido de Galio podrían surgir como una opción futura, aunque su coste de fabricación aún es elevado. Los ordenadores cuánticos, que utilizan materiales como Helio-3 y Helio-4, podrían competir en términos de eficiencia energética y aplicaciones de comunicación, pero actualmente no representan una amenaza significativa para el sector de los semiconductores. En el largo plazo, la IA podría reemplazar ciertos aspectos de los semiconductores tradicionales, aunque más bien actuará como un complemento que como una amenaza directa.

Poder de compra: Este sector se caracteriza por una creciente demanda que se proyecta para 2030, debido a la importancia de los semiconductores en aplicaciones automotrices, energéticas, de comunicaciones y en la inteligencia artificial. A pesar de que los márgenes brutos de las empresas son relativamente elevados, lo que les permite generar altos ingresos a pesar de los precios bajos, el poder de compra en el sector es bajo debido a la alta competencia. Los precios los dictan los compradores, ya que la industria está saturada de competidores, y la elasticidad de la demanda es alta, especialmente en función de las condiciones económicas globales. En 2024, la demanda fue débil, principalmente porque Infineon está muy expuesta al sector automotriz, lo que afecta directamente su desempeño en la cadena de valor. Sin embargo, la compañía tiene la ventaja de contar con productos que abarcan múltiples sectores, lo que reduce el riesgo de dependencia de un solo mercado, y el año 2025, pretende destacar como uno de los periodos más complejos para el sector debido a la guerra comercial, provocando un empeoramiento en el sector del automóvil, el cual es clave para la compañía. Además, las marcas que compran en grandes volúmenes a Infineon tienen mayor poder de negociación, obteniendo descuentos por contratos de colaboración a largo plazo, respecto a los suministradores, y siendo algo en lo que destaca sobre todo STMicroelectronics o Texas Instruments.

Poder de suministro: Infineon trabaja con una variedad de proveedores, lo que le permite flexibilizar su demanda, pero depende en gran medida de ciertos proveedores clave, especialmente en Taiwán, una región afectada por riesgos geopolíticos. El 80% de la producción de Si y Ga está concentrada en un pequeño número de empresas, como SUMCO y Shin-Etsu, lo que significa que, aunque Infineon pueda beneficiarse de precios más bajos, también está expuesta a los precios de estas compañías. No obstante, Infineon tiene una ventaja competitiva debido a sus contratos a largo plazo, que cubren alrededor del 60% de sus necesidades de suministro por más de tres años, lo que le otorga estabilidad frente a las fluctuaciones de precio.

VALUE CHAIN

Figura 11: Gastos en Investigación y desarrollo por industria

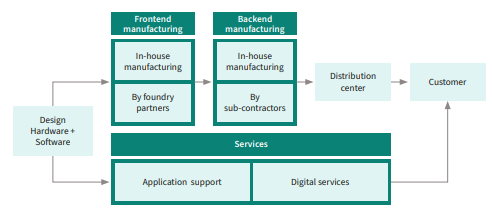

La cadena de valor de las compañías se estructura en torno a tres procesos fundamentales: selección y adquisición de materias primas, diseño, operaciones de manufactura e I+D, y marketing, con una fuerte identidad de marca y enfoque en el comercio.

En el caso de Infineon, la compañía gestiona internamente todo el proceso de la cadena de valor, desde las operaciones iniciales de diseño, desarrollo y producción, hasta las etapas finales de ensamblaje y control de calidad. Las operaciones de front-end incluyen la fabricación de transistores e interconexiones, en las cuales se definen las características y funcionalidades del chip. Posteriormente, las operaciones de back-end se centran en el ensamblaje final del producto y en asegurar los estándares de calidad requeridos.

Sin embargo, en el apartado manufacturero hay que destacar que la empresa depende de colaboradores externos para ciertas operaciones lo que le permite centrarse en sus competencias clave mientras delega otras actividades productivas a empresas especializadas y de esta forma se consigue externalizar la producción y disminuir los costes de producción.

En cuanto a la distribución, Infineon envía sus productos a centros logísticos para su posterior distribución, un proceso común en la industria. No obstante, Infineon se distingue por darle mayor énfasis a los distribuidores, lo que le permite diversificar su base de clientes y reducir la dependencia de clientes directos. Esto le otorga mayor flexibilidad en su modelo de demanda y le permite interactuar de manera más eficiente con sus socios comerciales.

Uno de los mayores puntos de ventaja competitiva de Infineon es que mantiene el diseño y las actividades de I+D dentro de la compañía. Esto le permite generar innovaciones y patentes de manera autónoma, como el caso de su oblea de GaN de 300 mm, lo que refuerza su posición frente a la competencia. A pesar de ello, la empresa realiza importantes inversiones en adquisiciones estratégicas, principalmente en el área de hardware, memoria, Edge IA, conectividad y sobre todo en el desarrollo de semiconductores para vehículos eléctricos, lo que contribuye a mejorar su capacidad de innovación y expansión tecnológica.

En resumen, Infineon sobresale en la integración vertical de su cadena de valor, lo que le otorga un control significativo sobre el diseño, la producción y la innovación, al tiempo que mantiene una estrategia de distribución flexible y colaborativa con terceros.

ANÁLISIS DE ATRIBUTOS ECONÓMICOS

Demanda

Este sector es de gran relevancia y sigue evolucionando de manera constante, impulsado principalmente por la creciente necesidad de productos tecnológicos y su amplia aplicación en diversos campos. Los semiconductores ya no solo se utilizan en dispositivos electrónicos, sino también en telecomunicaciones, mejorando la conectividad a través de tecnologías como Wi-Fi, Bluetooth, NFC y 5G. Además, son esenciales en la producción de energía eléctrica renovable, su almacenamiento y conversión, y están ganando terreno en sectores como la memoria, área en la que Infineon ha realizado varias adquisiciones. El sector también está estrechamente vinculado a la inteligencia artificial (IA), el aprendizaje automático (Machine Learning), el Internet de las Cosas (IoT) y Edge IA, campos que están impulsando una fuerte inversión tanto de grandes empresas como de entidades gubernamentales. Esto ha llevado a un aumento en los niveles de CAPEX y ha provocado que el sector se encuentre en un periodo de sobrevaloración.

Figura 12: Proyección de ingresos de la indistrua de Semiconductores (Deloitte)

La proyección de ingresos en el sector de semiconductores es amplia, a pesar de la naturaleza cíclica de la industria. Este mercado se puede dividir en dos segmentos principales: el primero, que representa el 58% de las ventas, está centrado en telecomunicaciones y equipos informáticos; el segundo, en automoción e industrial.

Figura 13: Proyección de crecimiento de Módulos fotovoltaicos y vehículos eléctricos

Además, el crecimiento del sector eléctrico y la proliferación de vehículos eléctricos han aumentado la demanda de semiconductores, lo que ha impulsado el desarrollo del sector. A medida que los vehículos se electrifican y mejoran en términos de seguridad y conectividad, se espera que los semiconductores representen hasta el 30% de los componentes de los vehículos, lo que resalta la importancia de este sector para empresas como Infineon.

El sector de la energía fotovoltaica y eólica también está mostrando un crecimiento significativo, impulsado por un aumento en la demanda eléctrica, tanto en centros de datos como en la electrificación de vehículos, especialmente en China y en países en desarrollo.

Aunque la demanda en el sector de la energía solar y las baterías sigue siendo fuerte, se observa una desaceleración en las inversiones debido a la caída en la producción. Este podría ser un buen momento para invertir en empresas del sector, dado que el ritmo de inversión en los últimos años ha sido acelerado, pero actualmente está experimentando una desaceleración.

En el caso de los vehículos eléctricos, se espera un crecimiento sostenido en torno al 2,5% anual, principalmente impulsado por el aumento de ventas en China, Europa e India. Estos vehículos requieren una mayor cantidad de semiconductores, lo que favorece la industria y promueve un fuerte flujo de inversión en CAPEX.

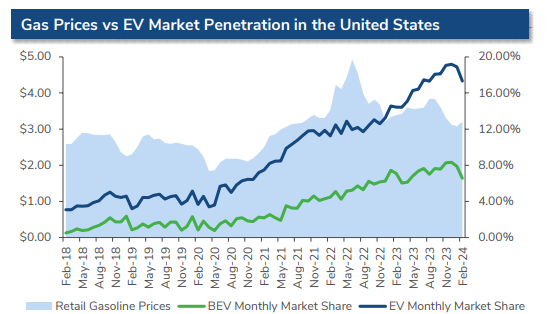

Figura 15: Market Share de vehículos eléctricos en Estados Unidos

Por otro lado, el mercado estadounidense, aunque afectado por la disminución de los precios de los vehículos, sigue mostrando una alta capacidad de producción y un aumento en la cuota de mercado dentro del sector automotriz. Esto proporciona una mayor exposición a los consumidores, aunque se ha observado una desaceleración en 2024.

A nivel global, la venta de vehículos está experimentando una desaceleración debido a factores económicos como la crisis inmobiliaria en China, la deflación de precios en ese país, la situación arancelaria en EE.UU. y la recesión en algunas economías europeas.

En el sector de las telecomunicaciones, los semiconductores siguen siendo esenciales para el desarrollo de nuevas tecnologías. Este segmento representa alrededor del 32% de las ventas de la compañía, impulsado por la expansión de 5G y la mejora en la conectividad de dispositivos móviles y vehículos. La inteligencia artificial, el aprendizaje automático y el Edge IA también están cambiando el paradigma en múltiples sectores, mejorando la eficiencia de las industrias y generando una gran demanda para centros de datos y redes 5G.

Figura 16:Tamaño del sector de semiconductores a 2030 por sector (ASML)

De cara a 2030, se espera que el mercado de semiconductores alcance un valor de más de 1 billón de dólares, siendo los sectores automotriz, de comunicaciones y electrónica industrial los principales beneficiados, sectores donde Infineon tiene una presencia destacada.

Sin embargo, la naturaleza cíclica de la industria requiere que las inversiones se realicen en momentos de baja demanda, aprovechando los ciclos bajistas.

El precio de los semiconductores es elástico, ya que las empresas buscan rebajar precios durante periodos de contracción para mantener las ventas, especialmente cuando se venden en grandes cantidades.

Suministro

El suministro de materiales para la fabricación de semiconductores es crítico y depende de materias primas específicas como el silicio (Si) y el carburo de silicio (SiC). A medida que la demanda de estos materiales crece, también lo hace el CAPEX destinado a su producción, con compañías como ASML jugando un papel clave en el suministro de equipos.

El suministro de SiC, por ejemplo, se espera que crezca a una tasa compuesta anual (CAGR) del 26%, impulsado por la demanda en la IA y los vehículos eléctricos. Aunque el suministro de Si es elevado, la concentración de su producción en China plantea riesgos, especialmente en términos de control del mercado.

A pesar del aumento en el suministro de materiales, algunas empresas están optando por wafers de 200 mm, que son más costosos de fabricar pero ofrecen una mayor rentabilidad. Infineon ha apostado por wafers de 200 mm, lo que le otorga una ventaja competitiva al generar ahorros de costos y menores pérdidas en períodos de baja demanda.

En cuanto al GaN (nitruro de galio), se espera que su suministro crezca un 10% CAGR hasta 2029, impulsado por su uso en telecomunicaciones y carga electrónica. El GaN es principalmente producido en China, lo que incrementa el riesgo de suministro. Sin embargo, Infineon ha logrado mejorar la eficiencia en su producción, lo que le permite competir en términos de costos y calidad.

Producción

Infineon requiere un alto nivel de CAPEX para financiar la expansión de su capacidad de producción. Este gasto ha aumentado significativamente en los últimos años, y se espera que continúe creciendo debido a la alta demanda de sus productos, especialmente en un mercado con una tasa de crecimiento anual compuesta (CAGR) del 22%.

La empresa mantiene una estructura de cadena de valor completamente vertical, lo que le permite ser más eficiente en sus operaciones y reducir costos. Infineon también se enfoca en la investigación y desarrollo (I+D) para optimizar sus procesos y mantener su competitividad.

Figura 17:Fábricas de Infineon

Con 14 fábricas a nivel mundial, Infineon ha concentrado sus operaciones en Asia y Europa, regiones clave para el suministro de materiales como Si y Ga. En particular, ha priorizado la producción de obleas de 200 mm en sus plantas de Austria, Alemania y Malasia, mejorando la eficiencia y aprovechando las economías de escala.

La compañía también cuenta con 31 centros de I+D dedicados a mejorar sus procesos industriales y desarrollar nuevos materiales, lo que le permite diversificar su producción y reducir el riesgo de depender de un único mercado o sector, pero sobre todo, destinado a mejorar la eficiencia, y siendo importante en la disminución de costes operacionales, ya que, es una de las cosas que le preocupa más a la compañía.

Figura 18: Segmentos operativos en los que trabaja Infineon

Por otro lado, la compañía está desarrollando una amplia variedad de productos, lo que le permite diversificar su presencia en diferentes sectores. Esta estrategia de diversificación reduce el riesgo asociado con la demanda y la competitividad, en un mercado altamente competitivo, aunque su enfoque principal sigue siendo el sector automovilístico.

Marketing

Infineon sigue una estrategia de marketing basada en su integración dentro del value chain de sus socios, enfocándose más en la calidad y en satisfacer las necesidades específicas del mercado global que en fortalecer su propia marca. La viabilidad de la empresa en términos de ventas depende en gran medida de su presencia en diversos mercados internacionales y de la capacidad para ofrecer productos de alta calidad.

Figura 19: Consumidores de Infineon

El equipo de ventas de Infineon se apoya en las propias características de sus productos, destacando su utilidad y fiabilidad como argumentos principales de venta. Además, establece alianzas estratégicas con importantes empresas del sector, como Stellantis, BYD, Hyundai, ABB y Vestas, con las que firma contratos de colaboración a largo plazo. Gracias a estas asociaciones, Infineon puede ofrecer sus servicios a un grupo selecto de compañías, lo que le permite mantener una ventaja competitiva al ofrecer precios más atractivos debido a la eficiencia en sus operaciones.

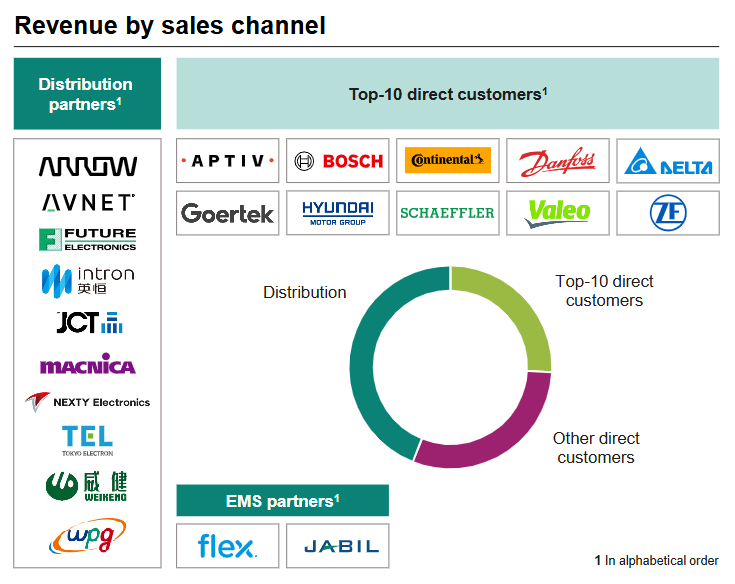

Figura 20: Canales de venta

En cuanto a su estrategia de ventas, Infineon maneja una combinación de ventas directas y distribución a través de canales de ventas, lo que les permite flexibilidad. Aunque la compañía cuenta con una red de distribución bastante amplia, el canal directo predomina, pero, en menor medida que en el caso de sus competidores, lo que podría generar ciertos riesgos asociados a la concentración en un número reducido de distribuidores directos y asociaciones. No obstante, dado que ninguno de sus canales de distribución representa más del 10% de las ventas totales, Infineon ha logrado mantener una diversificación adecuada, lo que minimiza los riesgos de dependencia.

Por otro lado, se debe de apreciar que el marketing en este sector no está relacionado con la capacidad de crear una marca o un intangible que permita generar clientes, sino la calidad de los productos, las colaboraciones técnicas con clientes directos, y sobre todo el precio de los instrumentos, ya que, es un mercado muy competitivo, en el que hay muchas piezas en el tablero de ajedrez.

Posición Financiera e Inversión

El sector de los semiconductores, debido a la alta necesidad de inversión en CAPEX, presenta un apalancamiento considerable. Esto ha llevado a Infineon a mantener un activo líquido de 1, lo que refleja su capacidad para gestionar eficientemente sus recursos financieros.

A pesar de su apalancamiento, la empresa destaca por tener un nivel de deuda saludable en relación con su patrimonio neto. Esto implica que Infineon no depende excesivamente de la deuda para financiar sus operaciones, lo que refleja una sólida posición financiera y un estado de bonanza en términos de ingresos y flujo de caja libre. Este flujo positivo le brinda la flexibilidad necesaria para recomprar deuda y aprovechar oportunidades de apalancamiento dentro de su propio negocio.

No obstante, los niveles de inversión están siendo significativamente altos en comparación con la depreciación, lo que sugiere que la empresa anticipa un crecimiento sostenido en la demanda. Como resultado, se espera una ampliación del suministro de las empresas involucradas en el sector. Aunque en los últimos dos años ha habido una desaceleración en el crecimiento, este contexto podría representar una oportunidad para invertir, ya que el sector sigue mostrando potencial a largo plazo.

ANÁLISIS ESTRATÉGICO

Naturaleza del Producto

La empresa se enfoca principalmente en la venta de productos en grandes volúmenes. Aunque la industria presenta un alto margen de beneficio, es importante destacar que la empresa prioriza la venta de la mayor cantidad de productos posible. En períodos de recesión, se tiende a reducir los márgenes para impulsar las ventas y evitar inventarios no vendidos.

Los márgenes de los productos dependen en gran medida de los end users dentro de la cadena de valor. Si los end users deben reducir precios, los vendedores de semiconductores también se ven obligados a hacerlo. Si la industria automotriz experimenta una disminución en sus ingresos, los precios de los semiconductores deben ajustarse para mantener la rotación de inventario y evitar las pérdidas por amortización.

Los productos que comercializa la empresa son de alta calidad, fabricados con materiales como SiC y GaN, optimizados para ofrecer las mejores propiedades en términos energéticos, térmicos y de conectividad. Esta es una práctica común en la industria, seguida también por otras compañías como NXP. Los productos se venden a diversas industrias mediante un portafolio amplio, lo que permite su aplicación en distintos campos, dado que muchos de estos productos comparten características similares.

Los distribuidores en este sector son limitados y costosos, lo que incrementa los precios de los productos. Sin embargo, la elasticidad de los precios es alta, ya que varían dependiendo de la situación del inventario y las condiciones del mercado.

Grado de Integración en la Cadena de Valor

El grado de integración en este sector es elevado, ya que las empresas, incluida la nuestra, gestionan todo el proceso productivo: desde la fabricación y la investigación y desarrollo (R&D) hasta el proceso de ventas. Este modelo se sustenta en contratos de larga duración con socios estratégicos. Sin embargo, existen excepciones como Monolithic, que busca reducir el costo de bienes vendidos (COGS) y, a cambio, aumentar los gastos fijos al externalizar la manufactura a un agente externo.

Diversificación Geográfica

La empresa genera ingresos a nivel global, destacándose en diferentes regiones gracias a sus asociaciones estratégicas. La mayor parte de sus ventas se concentra en China, dada la relevancia de la industria automotriz eléctrica y de energía en el país, además de otros procesos industriales clave. Europa y Alemania ocupan el segundo lugar en términos de ingresos, aunque la compañía tiene presencia en todas las regiones, con activos no corrientes principalmente en América y Europa.

En comparación, NXP también tiene una fuerte presencia en China, con un portafolio diversificado en la región Asia-Pacífico, donde se anticipa un alto crecimiento para estos productos. En América, sus ingresos son menores debido a la competencia dominante de empresas como Texas Instruments y Analog Devices, que tienen una mayor capacidad para fijar precios.

Analog Devices, por su parte, tiene una distribución más equilibrada a nivel global, destacándose en Estados Unidos y Europa, con un enfoque principal en el sector industrial. En cuanto a Monolithic, sus ventas están muy concentradas en China y Taiwán, los principales consumidores de sus productos.

Texas Instruments, por su parte, concentra la mayor parte de sus ventas en Estados Unidos y Europa, aunque también tiene una pequeña cuota en China.

En resumen, todas estas empresas se orientan a sectores similares, como el automotriz, la energía, la seguridad, las comunicaciones y la industria, ofreciendo productos de calidad comparable y operando en regiones similares, donde la fijación de precios juega un papel clave.

MANAGEMENT

Mr. Jochen Hanebeck es el CEO de Infineon, cargo que ocupa desde 2022, aunque forma parte del consejo de la compañía desde 2016. Hanebeck es responsable de las divisiones, la estrategia global, las operaciones, las adquisiciones, y la estrategia en América, además de liderar las áreas de Recursos Humanos, Asuntos Legales e Investigación y Desarrollo (R&D). Su carrera en Infineon comenzó en 1994, lo que le ha proporcionado una vasta experiencia dentro de la compañía. Su salario base representa el 58% de su compensación total, sin contar con bonos ni acciones, lo que significa que depende en un 40% del rendimiento de la compañía para mejorar sus condiciones salariales. Anteriormente, como COO, fue responsable de la apertura de la planta en Malasia y de la creación de wafers de 300 mm. Sin embargo, es relevante señalar que, a pesar de la disminución de beneficios en 2024, su salario base ha aumentado, lo que puede interpretarse como un punto negativo, ya que su remuneración debería estar más estrechamente vinculada a los resultados corporativos. A pesar de ello, su salario es inferior al de otros CEOs de empresas alemanas de tamaño similar, y su compensación variable representa el 36% de su salario, con un 10% proveniente de "performance shares". Esto refleja una fuerte dependencia del rendimiento de la empresa en su remuneración.

Sven Schneider, CFO de Infineon desde 2019, lleva más de seis años en el puesto. Es responsable del control financiero, la contabilidad, auditorías y asuntos fiscales, habiendo sido anteriormente CFO de la destacada compañía minera Linde. Su salario anual es de 2,1 millones de euros, de los cuales el 53% es variable y el 19% corresponde a acciones de la compañía.

Elke Reichart, responsable de digitalización y sostenibilidad desde 2023, lidera las áreas de digitalización, tecnología de la información, ventas digitales y marketing. Comenzó su carrera en Hewlett Packard en 1991. Su salario es de 1 millón de euros, sin bonificación por rendimiento, y su componente variable representa el 24%.

Andreas Urschitz, Chief Marketing Officer desde 2022, tiene a su cargo las áreas de ventas, marketing y distribución, además de ser responsable de la implementación de la estrategia en China, Japón y la región Asia-Pacífico. Con una carrera en Infineon que comenzó en 1995 y estudios en ciencias comerciales, Urschitz posee un gran arraigo en la compañía. Su salario es de 1,2 millones de euros, con un 25% de su compensación dependiente de la parte variable.

Rutger Wijburg, Chief Operations Officer desde 2022, supervisa la producción, los suministros, la calidad, los bienes raíces y las localizaciones operativas. Con un doctorado en ingeniería, Wijburg ha trabajado con empresas de renombre como Philips. Su salario también asciende a 1,2 millones de euros, con un 25% de su compensación basada en objetivos variables, pero sin participación en "performance shares".

Figura 21: Evolución del sueldo del CEO

En conjunto, los altos ejecutivos de Infineon no poseen acciones compradas de forma personal, ni parecen venderlas. Su compensación está basada principalmente en su salario, el cual está vinculado al rendimiento de la empresa a través de indicadores como el Earnings Per Share (EPS), el Free Cash Flow y los criterios de ESG (medioambientales, sociales y de gobernanza) y el retorno para los accionistas. Este enfoque puede sugerir una gestión más orientada al corto plazo, ya que los ejecutivos no se sienten directamente involucrados en el éxito a largo plazo de la empresa como si fuera propia. Sin embargo, los ejecutivos más involucrados en la propiedad de acciones son el CEO y el CFO, aunque no pueden vender las acciones, ya que forman parte de su remuneración.

En términos generales, el equipo de gestión de Infineon cuenta con una vasta experiencia en la industria y ha trabajado en empresas de renombre dentro de Alemania, lo que da fe del profesionalismo y la seriedad de la compañía. Todos ellos están estrechamente vinculados a la empresa, con una media de permanencia de aproximadamente seis años.

Buen análisis. Además de todos esos sectores que se mencionan, también es posible que cuando te subas al tranvía de tu ciudad o al tren de cercanías, el semiconductor IGBT sea de estos alemanes de Infineon.

Yo creo que es una empresa en la que se puede invertir.