Cómo Analizar el Mercado y Tomar Decisiones de Inversión Inteligentes

Cómo las Small Caps y Large Caps, junto con el análisis del PER, influyen en tus decisiones de inversión y en el potencial de retorno

Introducción: Riesgo, retorno y eficiencia

En el post anterior tratamos los tres elementos más importantes a tener en cuenta al realizar inversiones, vinculando así la capacidad de generar ganancias con el nivel de riesgo que estamos dispuestos a asumir.

La clave está en generar el máximo valor dentro del riesgo asumido; esta eficiencia es la que determina el verdadero rendimiento de una inversión.

¿Por qué centrarnos en las acciones?

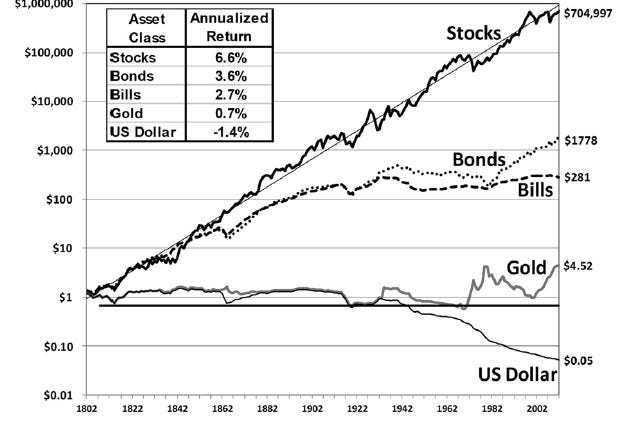

Aunque ya introdujimos brevemente el tema en el artículo anterior, nos centraremos ahora en las acciones, por ser el activo que, históricamente, ha ofrecido el mayor retorno medio frente a la inflación, como se puede observar en la tabla previamente mostrada.

Durante el último periodo analizado, se registraron incrementos históricos de inflación. Este fenómeno provocó que los real assets crecieran por encima de los índices de acciones estadounidenses en 2021, debido a su relación directa con el entorno inflacionario. No obstante, desde una perspectiva de largo plazo, las acciones han demostrado ser el activo con mayor capacidad de generación de valor.

Invertir en acciones: ser socio de un negocio

Esto se debe a que invertir en acciones equivale a adquirir partes de negocios. Por lo tanto, el inversor se convierte en socio de una empresa, que debe haber estudiado, entendido y analizado previamente. De ahí la importancia de contar con una estrategia adecuada de distribución de activos.

PER y valoraciones: ¿cómo encontrar oportunidades?

Uno de los primeros aspectos a considerar es que las acciones con mayor rendimiento potencial suelen presentar múltiplos PER relativamente bajos. Esto suele indicar que están cotizando por debajo de su valor intrínseco.

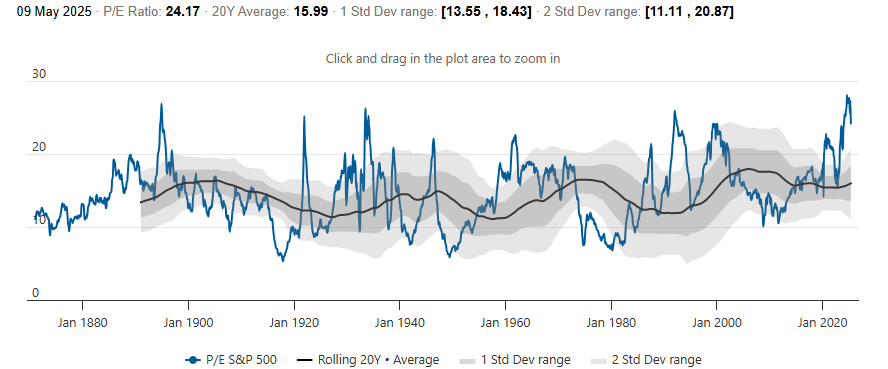

El PER (Price to Earnings Ratio) mide la relación entre el precio de las acciones y los beneficios generados, funcionando así como el principal driver del precio y del retorno esperado. Como muestra el gráfico anterior, las compañías con múltiplos inferiores a 10 han generado históricamente mayores retornos. Esto se debe a que son empresas menos populares entre los inversores, fuera del radar del mercado, y no pertenecen a sectores de moda ni poseen una gran capitalización.

Sin embargo, muchas de estas acciones con bajo PER operan en sectores menos atractivos pero necesarios, y cuentan con buena gestión y contabilidad. Si están acompañadas de un flujo de caja libre (FCF) elevado, pueden ofrecer retornos muy atractivos, como se observa también en el gráfico.

En contraste, las empresas con PER elevados cotizan a precios sobre beneficios muy altos, porque el mercado espera de ellas un fuerte crecimiento futuro. Esta “promesa” conlleva riesgos: pagar precios muy altos implica un mayor riesgo de pérdida y menores márgenes de seguridad, lo que reduce los retornos si estas expectativas no se cumplen.

El factor tamaño: ¿por qué importan las Small Caps?

Este análisis también se aplica según el tamaño de la empresa. Las compañías más pequeñas suelen exigir mayores retornos de capital, debido a su mayor nivel de riesgo. Estas empresas enfrentan dificultades para competir con líderes del sector, tienen desventajas operativas y, a menudo, niveles de apalancamiento más altos. En momentos de recesión, estas debilidades pueden llevarlas a quebrar.

Además, debido a su menor exposición mediática, su iliquidez y su bajo seguimiento por parte de los inversores, estas empresas tienden a cotizar con múltiplos más bajos. Esta situación se refleja en índices como el Russell 2000. En particular, el S&P 400 Midcap muestra un PER de 15 veces, frente a las 21 veces del S&P 500, lo que evidencia cómo las compañías más pequeñas pueden estar infravaloradas y ser más accesibles para los inversores.

PER histórico y oportunidades actuales

En el caso del Russell 2000, que incluye empresas estadounidenses de pequeña y mediana capitalización, el PER promedio de los últimos 20 años es de 16 veces. Actualmente, se sitúa en 15,76, lo que podría indicar oportunidades de inversión en activos con mayor riesgo, pero a valoraciones atractivas.

Por el contrario, en el S&P 500, el promedio histórico también es de 16 veces, pero debido a la especulación post-pandemia y la sobrevaloración de ciertos activos, actualmente el PER se sitúa en 24,17. Esto sugiere que el mercado está caro, y que puede ser más difícil encontrar activos infravalorados, complicando la generación de retornos.

Rendimiento histórico: Small Caps vs. Large Caps

Desde 1971 hasta 2012, se observa una diferencia significativa en el rendimiento entre las Small Caps y las Large Caps (S&P 500). Las primeras han ofrecido un retorno del 21,93% en ese periodo, lo que confirma que, a mayor riesgo, mayor puede ser el retorno, especialmente en entornos con amplias horquillas de precios.

Este gráfico evidencia cómo el índice mundial de Small Caps (línea azul oscuro) ha superado sistemáticamente al MSCI ACWI IMI, que representa todas las acciones del mundo, desde 2010. La mayor capacidad de generación de retorno de las Small Caps las ha mantenido por encima en valoración, aunque desde 2022, debido a la inflación, la contracción económica y la subida de tipos, las grandes empresas han cobrado protagonismo por ser más resilientes a estos cambios.

Esto indica que las pequeñas empresas podrían estar actualmente más baratas y representar una oportunidad de compra.

Perspectiva geográfica: ¿dónde mirar?

Además del PER y el tamaño, también es relevante analizar la localización geográfica de las compañías. Existen diferencias notables entre empresas estadounidenses, de países desarrollados y de mercados emergentes, como China.

China: infravaloración y oportunidad

En el caso chino, se ha observado una caída pronunciada en los rendimientos en los últimos 10 años. Desde 2017, la cotización de las acciones chinas ha descendido considerablemente, situándose hoy en un PER de 12,8, muy inferior al del mercado estadounidense.

Esta baja valoración puede atribuirse a factores como la intervención del gobierno, regulaciones estrictas en sectores clave, la falta de confianza por parte de inversores occidentales (debido a fraudes en los primeros años del desarrollo del mercado) y el protagonismo del mercado estadounidense, especialmente de las tecnológicas. Además, las empresas chinas solían tener bajos retornos sobre el activo, generando beneficios mediante acumulación de activos físicos, lo que limitaba su rendimiento. No obstante, esto está empezando a cambiar, y se abordará en futuros artículos.

Inflación y tipos de interés: dos factores clave

Por otro lado, es importante tener en cuenta la influencia de la inflación y los tipos de interés en las acciones.

Históricamente, las acciones han demostrado una excelente correlación con la inflación, siendo capaces de superarla con creces. Sin embargo, niveles de inflación excesivamente altos como en 2022, pueden provocar caídas abruptas en el mercado, debido al aumento en el retorno exigido por los inversores y la reducción del consumo.

En cuanto a los tipos de interés, estos también afectan al precio de las acciones. Cuando suben, inicialmente pueden generar máximos en el mercado debido a mayores rendimientos, pero luego tienden a provocar una contracción económica, menor consumo y caída de beneficios, lo que lleva a descensos en los precios de las acciones. Estos momentos suelen ser óptimos para comprar, ya que, al bajar los tipos para estimular la economía, las ganancias empresariales tienden a recuperarse, generando nuevas oportunidades de crecimiento.

¿Qué opinas sobre las oportunidades en las Small Caps o el mercado chino?

¿Crees que estamos ante una sobrevaloración en los grandes índices o, por el contrario, los pequeños activos están realmente infravalorados? Déjanos tu opinión en los comentarios. Además, si te interesa un análisis más detallado de alguno de los temas tratados, no dudes en escribirnos o suscribirte para recibir contenido exclusivo y de calidad.