Dividendos vs Recompra de Acciones: ¿Qué Estrategia Genera Más Valor para el Inversor?

Analizamos el impacto real de los dividendos, el Total Shareholder Return (TSR) y las recompras sobre la rentabilidad, fiscalidad y crecimiento a largo plazo en tu cartera de inversión.

Una de las cosas que más llaman la atención a los inversores son las rentas que se pueden generar a partir de los activos que tenemos en cartera.

De forma muy grotesca, podría decir que las obligaciones nos conceden un interés periódico, que genera un rendimiento para nuestras carteras y de lo que depende, junto al principal, el valor del bono.

Los activos de Real Estate, como viviendas o naves industriales, se exponen a un alquiler, y el valor de estos depende del alquiler mensual que el inversor sea capaz de generar, de la inflación y del valor del activo inmobiliario. Este es un sector muy sensible a ella, y los contratos a corto o con revisiones frecuentes permiten reflejar esa sensibilidad al cambio.

Pero lo que nos importa ahora mismo: las empresas conceden formas de trasladar una renta a los inversores, que no es un ingreso pasivo, sino activo, porque depende de la evolución de la compañía en la que estamos invertidos. Sin embargo, trasladan parte de los beneficios que han conseguido en el año fiscal a nuestros bolsillos.

Esto puede ser una ventaja, sobre todo para los inversores a largo plazo, ya que nuestra inversión, mantenida durante años, nos irá concediendo parte de los beneficios de forma periódica, además de seguir creciendo su cotización a lo largo del tiempo. Es por ello por lo que se generan rentas futuras, y los inversores pueden lograr un pago, normalmente varias veces al año, que puede acercarlos a la libertad financiera.

Total Shareholder Return (TSR)

Antes de continuar, me gustaría comentar un concepto clave. En el mundo de las acciones existe el término TSR (Total Shareholder Return), el cual se calcula de la siguiente manera:

De esta forma, se puede conocer que el retorno real que es capaz de generar una acción está compuesto por la revalorización de la misma (es decir, la diferencia del precio final respecto al inicial) y el ingreso periódico que es capaz de generar a partir del dividendo.

Por lo tanto, hay que destacar que el valor que puede darnos una acción depende de las operaciones de la compañía, el progreso de sus actividades financieras, el ánimo del público inversor para invertir en el activo, los beneficios y también del dividendo que es capaz de conceder.

Muchas personas tienden a invertir en empresas con alto dividendo porque son compañías estables. Es decir, las compañías capaces de pagar un dividendo mantenido en el tiempo, o creciente, muestran estabilidad y seguridad, ya que pueden trasladar parte de los beneficios a los inversores de la compañía. Para ello, la empresa necesita generar un flujo de caja libre (FCF) elevado que le permita conceder capital a los inversores, mientras consiguen evolucionar desde el punto de vista operativo o ya se encuentra en una situación madura, que no requiera una alta inversión en activos fijos.

El hecho de mantener o aumentar el dividendo provoca que los inversores no quieran deshacerse de los activos, siendo uno de los motivos principales de retención. Aunque hay que destacar que para ello, deben de mantener el dividendo, lo que podría permitir que la compañía siga siendo atractiva para el público.

Según los antiguos eruditos de la inversión, una compañía que sea capaz de pagar un dividendo de dos terceras partes de los beneficios se establece como una buena posición de inversión, debido a su capacidad para asumir ese ingreso destinado a los inversores. De esta forma, el crecimiento sostenible de la empresa se reduce, porque acumula menos efectivo para futuras operaciones. Esto puede ser positivo, ya que en momentos especulativos, y especialmente en empresas cíclicas, muchas veces se disminuye el dividend payout para realizar inversiones en CAPEX innecesarias o adquisiciones a precios elevados que terminan siendo nefastas, por lo que es preferible aumentar la cuantía destinada a dividendo antes que malgastar el capital de la compañía.

¿El dividendo genera valor?

Una de las cuestiones clave es conocer si realmente el dividendo genera valor en una compañía. Para la empresa, y por tanto para los inversores, el dividendo no genera valor agregado, ya que ese capital deja de destinarse al investing cash flow, y no se convierte en nuevos activos productivos, que permitan generar un retorno de las operaciones. Es simplemente un ingreso para los inversores, que no contribuye a incrementar el flujo de caja operativo y que, además, puede provocar cierta descapitalización por parte de la compañía e incluso establecer un panorama de riesgo, si tiene que apalancarse para mantener satisfechos a los inversores.

Para los inversores, el dividendo implica el pago de impuestos por rendimientos del capital mobiliario, lo que es perjudicial en el objetivo de diferir impuestos y mantener la eficiencia fiscal en la inversión a largo plazo. Algunos inversores prefieren recibir dividendos por los ingresos periódicos, mientras que otros priorizan que la empresa reinvierta el capital y posponga el pago de impuestos de los inversores, buscando crecimiento y eficiencia fiscal.

Recompra de acciones: una alternativa eficiente

Existe otro tipo de movimiento que las empresas realizan para generar valor para el accionista: la recompra de acciones.

Este es uno de los métodos más eficientes para aumentar el valor por acción cuando el valor de la empresa se mantiene constante. Consiste en que la compañía compra sus propias acciones para reducir las que hay en circulación. Esto provoca una menor dilución del accionariado y, por tanto, que tus acciones representen un mayor porcentaje del total.

Esto mejora el beneficio por acción (EPS), y si los beneficios se mantienen, el precio tenderá a subir al haber menos acciones en el mercado y por la mejora del primero. Además, los inversores se benefician sin tener que pagar impuestos de forma inmediata, ya que no reciben capital directamente, lo que les permite componer su inversión y diferir el pago al momento de la venta.

Desde un punto de vista financiero, esta práctica es una de las que más rendimiento puede generar a largo plazo.

Como se puede observar, las empresas que recompran acciones tienden a presentar un mayor retorno gracias al crecimiento del EPS, ya que, simplemente mantener el beneficio les repercute positivamente y el diferimiento fiscal. Esto puede ser superior incluso al retorno total (precio + dividendo) de aquellas que solo reparten dividendos.

¿Cuándo es mejor recomprar?

La recompra de acciones genera más valor cuando se realiza por debajo del valor intrínseco de la misma. En estos casos, la empresa maximiza el valor para sus accionistas al recomprar a precios inferiores respecto al de su valor real y, en el mejor de los casos, por debajo del precio de emisión.

Un buen equipo directivo es aquel que ejecuta recompras en momentos clave, cuando el precio de la acción cae muy por debajo de su valor razonable, favoreciendo así a los accionistas de la compañía, disminuyendo la dilución, y también a la misma empresa, generando valor agregado por realizar compras infravaloradas.

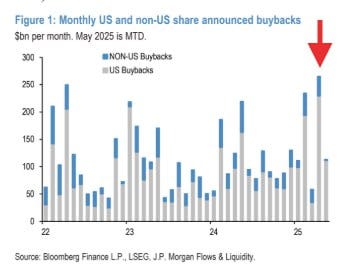

Casos recientes

En abril se produjeron caídas relevantes en el S&P 500, y muchas empresas aprovecharon esos descensos para recomprar acciones a precios más bajos. Esto puede beneficiar directamente al accionista al aumentar el valor relativo de sus participaciones.

En estos casos, los directivos ejecutaron su trabajo correctamente, permitiéndose actuar en un momento de contracción e incertidumbre para beneficiar a todos aquellos accionistas que están implicados en la compañía, lo que puede significar un mayor rendimiento a futuro.

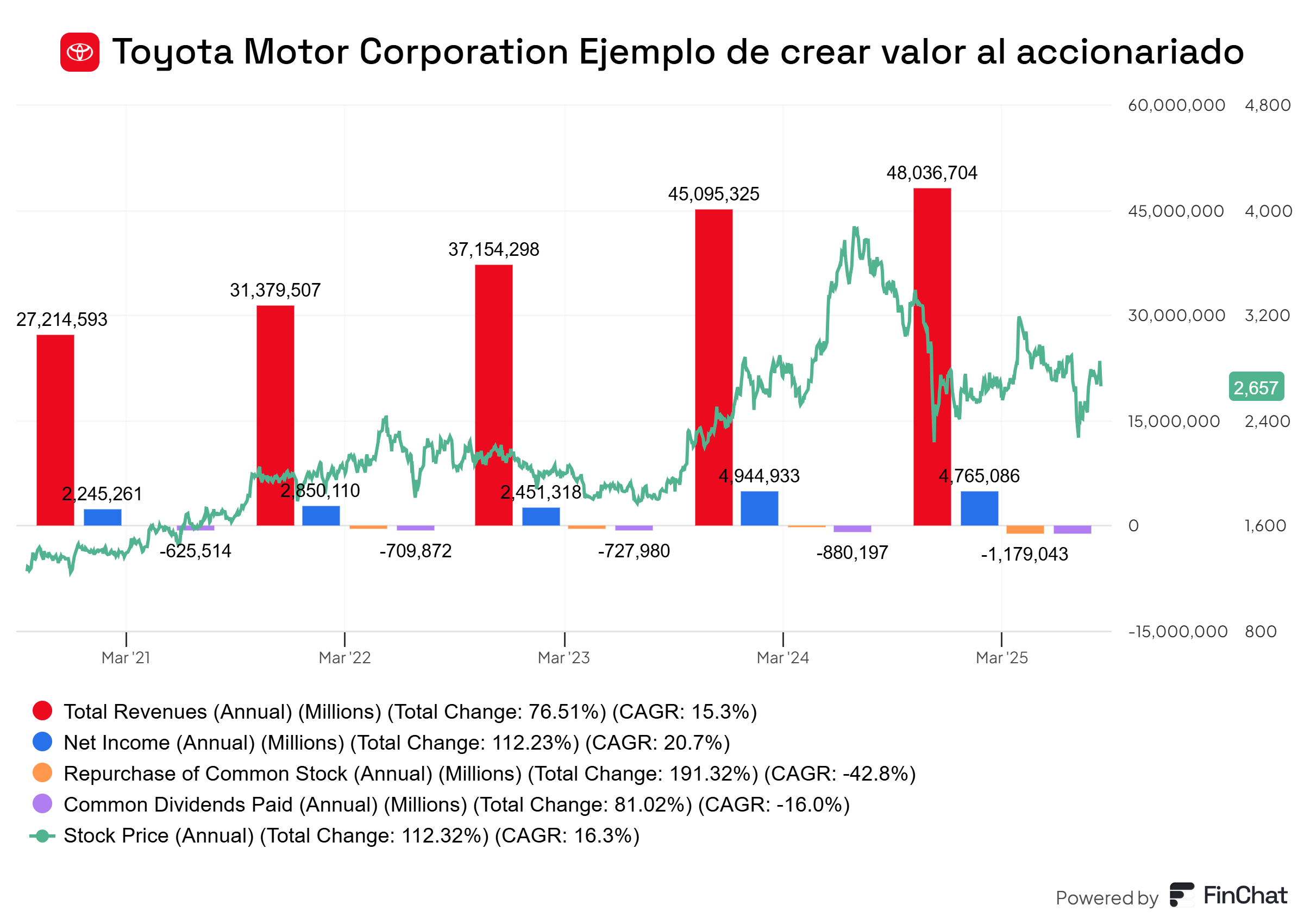

Toyota

Uno de los ejemplos más destacados es Toyota, la mayor productora de vehículos a nivel mundial. La empresa ha mostrado una evolución del 76,51 % en el periodo reciente, a pesar de una ligera caída de beneficios en 2024. Aprovechando esta situación, ejecutaron la mayor recompra de su historia reciente: 1.179.043 millones de yenes, tras un notable descenso desde 2023. Esto demuestra su capacidad para generar valor a los inversores en momentos clave y la importancia de una correcta asignación de capital por parte del equipo gestor, cuando el precio de las acciones cae.

Por lo tanto, uno de los momentos clave para que la empresa realice este tipo de movimientos es cuando el entorno macroeconómico, la industria y la misma empresa se encuentran en una situación de contracción.

Para ello, deben de estar preparados anteriormente, con una situación financiera cuidada, presentar suficiente capital en cuentas, para poder afrontar los malos momentos, realizar este tipo de operaciones y sobre todo, ser resiliente respecto al pago de intereses.

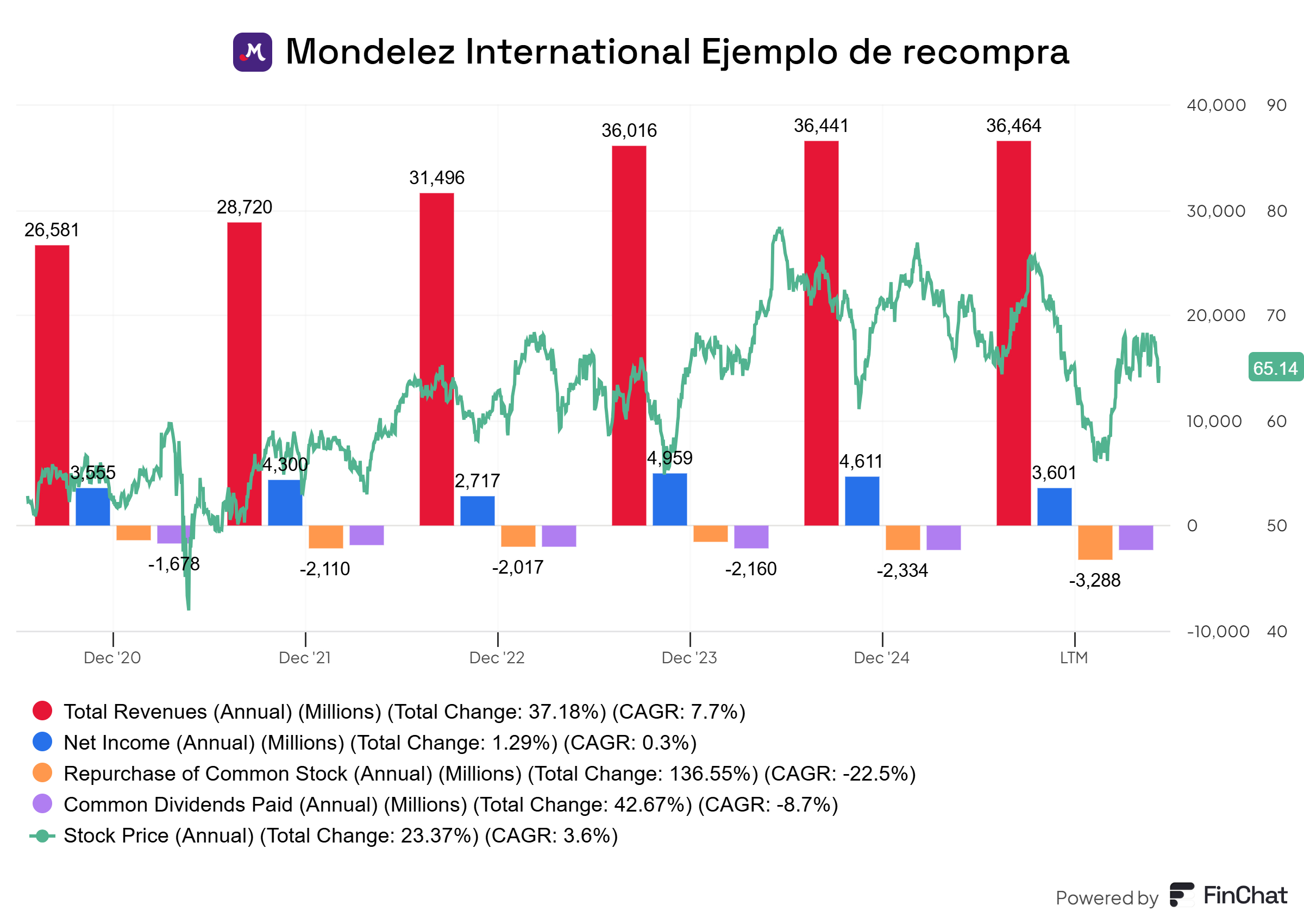

Mondelez International

Otro ejemplo significativo es Mondelez International, la empresa estadounidense de productos de consumo alimentario. La compañía sufrió una caída desde 75,5 $ hasta 56,1 $ en los primeros meses de 2025, debido a una reducción de beneficios. En ese contexto, el equipo directivo ejecutó una recompra por valor de 3.288 millones de dólares ( a un precio medio de 57,91$), lo que representó el 4 % del capital social. Esta recompra permite al inversor beneficiarse de una mayor concentración de valor contable (book value) y beneficios por acción.

De esta forma, se genera valor para el inversor ordinario, sin tener una relación del crecimiento de los beneficios, que es el factor más importante a tener en cuenta.

Conclusión

Las empresas que recompran acciones de forma eficiente, especialmente en caídas de mercado, pueden generar más valor a largo plazo que aquellas que simplemente reparten dividendos. Las recompras no solo aumentan el EPS, sino que permiten al inversor componer sin tributar inmediatamente, maximizando así el retorno real de su inversión.

¿Y tú, cómo lo ves?

El debate entre dividendos y recompras sigue siendo clave para cualquier inversor que busque maximizar su rentabilidad a largo plazo. Cada estrategia tiene implicaciones distintas en términos de fiscalidad, crecimiento y eficiencia del capital.

¿Prefieres recibir dividendos periódicos o que la empresa reinvierta el capital en recompras u otras oportunidades?

¿Crees que las recompras generan más valor a largo plazo, o dependen en exceso del momento de mercado?

¿Tienes alguna compañía en cartera que gestione especialmente bien (o mal) estas decisiones?

Comparte tu visión en los comentarios. Tu experiencia puede aportar mucho al resto de la comunidad inversora.

Y no olvides suscribirte para seguir recibiendo contenido de calidad.