Ferrari vs Porsche: ¿Quién gana en el circuito... y en la bolsa?

Dos leyendas del motor compiten más allá de las pistas: comparamos sus estrategias, números y futuro como inversión en el mercado bursátil.

Al escribir este artículo, recordé a aquellos que veneran el emblemático Porsche 911, un ícono intergeneracional que ha marcado un antes y un después en el mundo de los vehículos deportivos. También pensé en los aficionados que, como yo, se sientan cada domingo a disfrutar de la Fórmula 1, observando cómo un glorioso Ferrari, gracias a su historia y trayectoria en el campeonato, se convierte en la marca de mayor impacto. Ferrari atrae más patrocinadores, recluta a los mejores pilotos y se convierte en el centro de atención de las cámaras.

Pero este análisis va más allá de la pasión por el motor. Va dirigido a todos aquellos que, además de compartir estos gustos, nos apasiona el análisis de compañías e inversión. Por ello, me adentro en esta comparación, donde exploraremos los fundamentos clave de ambas compañías. Aunque ambas son marcas emblemáticas, también son muy diferentes.

Orígenes y Estructura Corporativa

Porsche, fundada en 1931, posee una rica historia en la producción de vehículos deportivos y de lujo, aunque en ciertos momentos también ha participado en la producción de tanques y armamento, segmento al que volverán en 2025. Originalmente parte del conglomerado Volkswagen, Porsche realizó un spin off en 2022 para operar de forma independiente, permitiéndole centrarse en la eficiencia y aumentar su cotización, debido al acercamiento de inversores, por su potencial de marca. La familia Porsche, a través de Familie Porsche Beteiligung GmbH, controla el 50% de Porsche Automobil Holding SE, que posee 911 millones de acciones de la empresa automotriz alemana.

Ferrari, fundada por Enzo Ferrari en 1947, tiene sus raíces en la competición. Su propósito siempre ha sido construir vehículos capaces de ganar, especialmente en la Fórmula 1. En 2016, Ferrari realizó una oferta pública inicial (IPO), tras un spin off realizado por parte del Grupo Fiat Chrysler Automobiles convirtiéndose en una de las principales accionistas Giovanni Agnelli B.V., dominada por la familia Agnelli, propietaria de diversos grupos automovilísticos y de la Juventus de Turín.

Producción de Vehículos: Exclusividad vs Volumen

Ambas compañías operan en el segmento de vehículos deportivos de alta gama, accesibles solo para una pequeña porción de la población debido a sus precios elevados y su inelasticidad. Sin embargo, sus enfoques difieren.

Ferrari produce un número limitado de vehículos para mantener la exclusividad. En 2024, Ferrari fabricó 13.757 unidades, un aumento respecto a las 7.405 de 2012. Este enfoque ha permitido a la marca italiana registrar un crecimiento del 17% en 2023 y del 12% en 2024, cifras características de empresas en expansión, incluso en un sector automotriz en crisis, lo cual muestra una gran resiliencia de la compañía, debido a los MOATS intangibles y los que presenta a la hora de producir combinando calidad e innovación, además de artesanía . La exclusividad se refuerza mediante requisitos estrictos para los compradores y la imposibilidad de revender ciertos modelos, lo que refleja el poder de la marca y su capacidad para atraer a clientes dispuestos a esperar y pagar precios elevados.

Por otro lado, la compañía destaca por la venta de vehículos de series especiales y deportivos icónicos, en los que las unidades fabricadas son muy limitadas, y muy pocas personas pueden acceder a estas, entre las que destacan SF90 Spider, o el icónico Daytona SP3, que conmemora las victorias en el Endurance celebrado en la región, además de los modelos típicos de la marca, como el Purasangre.

Por otro lado, la compañía también le da importancia a los cambios que se dan en el sector, cambiando su historia y vinculación con el mundo de la gasolina, para desarrollar más vehículos híbridos y comenzar a incentivar la electrificación total, por lo que es una marca que muestra antiguedad, pero a la vez evolución y vanguardia.

Porsche, por otro lado, produce vehículos en mayor volumen. En 2024, Porsche fabricó 310.718 vehículos, con el modelo 911 alcanzando 50.941 unidades vendidas. Aunque mantiene una imagen de marca premium, su enfoque se centra en la accesibilidad y la diversificación de su oferta, lo que la hace más sensible a las condiciones macroeconómicas y a la competencia en el mercado.

En el año 2024, se produjo un descenso de la producción, debido a la bajada de las ventas de vehículos, lo cual está ligado con los malos resultados conseguidos por las compañías del sector, y los bajos niveles de crecimiento de los países desarrollados, y que está relacionado con una menor exclusividad que si aporta Ferrari a sus clientes, debido a su elevada expansión productiva de la alemana.

Por otro lado, a esta compañía le cuesta acceder a un mercado como el Chino, en el que se produjo un descenso de vehículos vendidos del 49% entre 2022 y las fechas actuales (de 79.283 a 50.018), pasando del 24% de las ventas de la compañía al 16%, debido a su preferencia por otros vehículos y marcas que les parecen más exclusivos y por la preferencia de vehículos más tecnológicos.

Sin embargo Porsche, tiende a producir los mismos modelos, destinados a un mercado más retail, no llegando a mass market, pero si dándole cierto punto de especialización deportiva, y por ello, se dedica a la venta de un mayor número de vehículos.

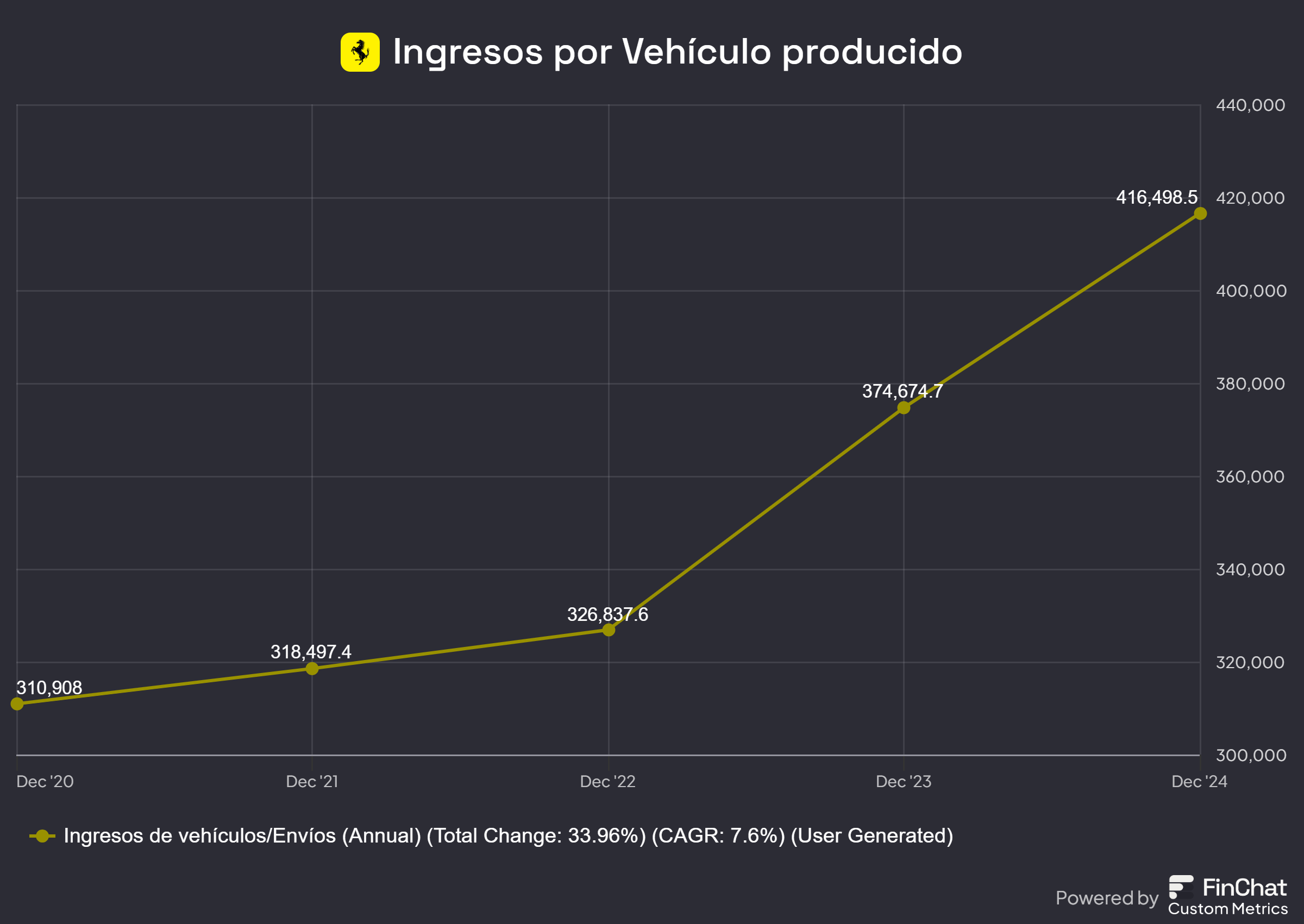

Y por otro lado, como se puede esperar en estos años negativos, y teniendo en cuenta uno de los key drivers del sector, que son los ingresos del segmento automóvil, respecto al volumen de vehículos vendidos, se puede apreciar la capacidad de Ferrari de ampliar el precio de los vehículos, independientemente de que haya vendido más unidades, está relacionado con el aumento del interés en el mercado asiático, y a la fortaleza del Cavallino Rampante, situándose como referencia dentro del sector del lujo, y aumentando el ingreso por vehículo producido desde 288.789 € en 2019, hasta los 416.498 € en 2024, lo que supone un crecimiento del 81,93% del valor de los vehículos, permitiéndose elevar los precios debido al mayor interés por otros mercados, lo que muestra que este grupo elitista, que puede adquirir sus vehículos es capaz de asumir un coste superior a pesar del aumento productivo, y que por lo tanto, va a motivar a la compañía seguir aumentando los precios para beneficiarse aun más de la exclusividad que muestran.

Por otro lado Porsche, muestra precios por menos ostentosos, como se puede apreciar en el gráfico, aun así, también se ha producido un incremento de los precios, ya que, en 2020 fue de 79.305€ y evolucionó hasta los 96.569 € de media, establecidos en 2024, aunque, por la caída de la demanda, se produjo un retroceso respecto a 2023, lo que muestra una menor resiliencia que la compañía italiana.

Márgenes y Rentabilidad

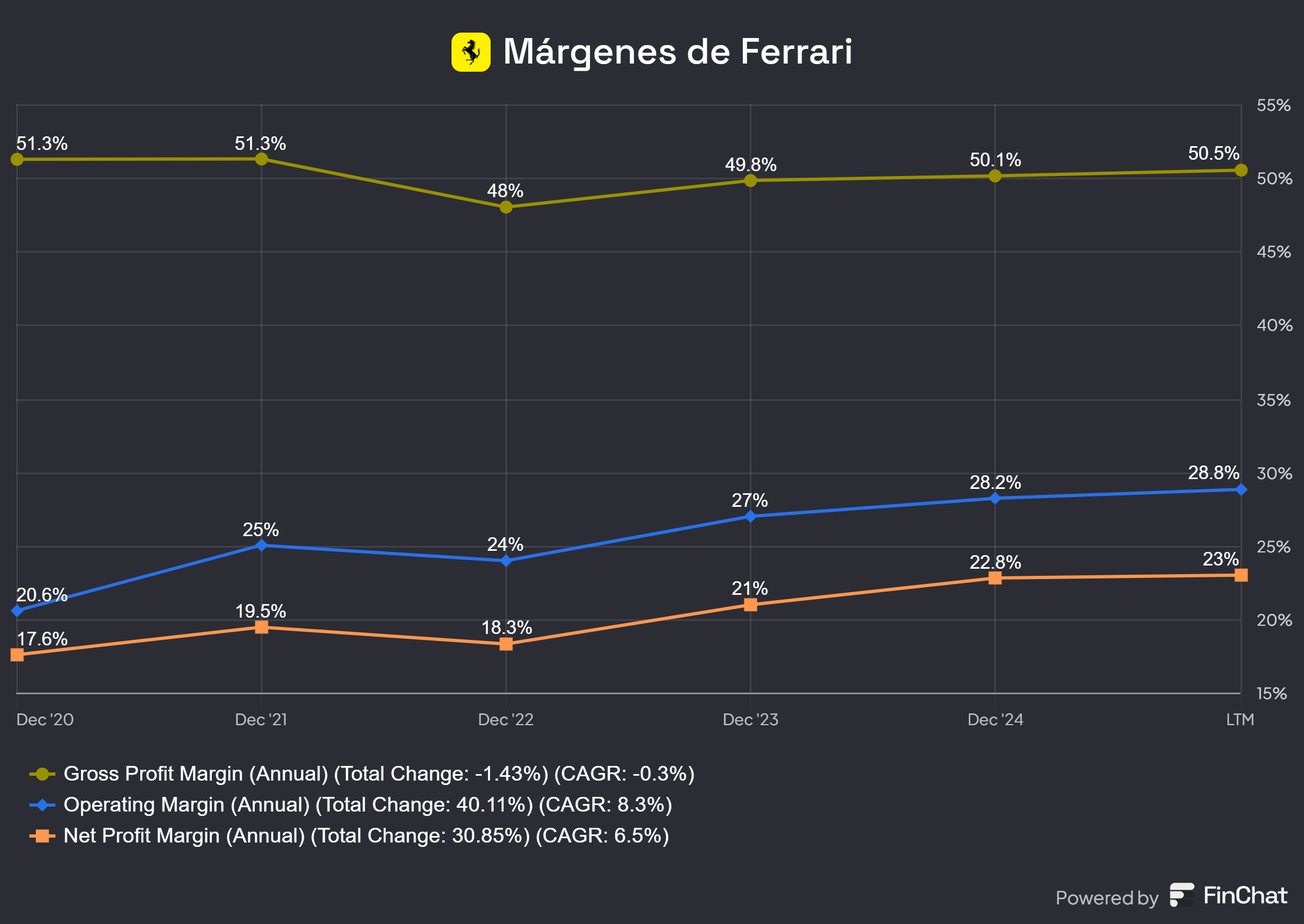

Ferrari ha logrado márgenes brutos superiores al 50% desde 2023 y un margen neto del 23% en 2024. Esta rentabilidad se debe a su enfoque en la exclusividad, la calidad y la personalización de sus vehículos.

Esta evolución del Margen neto desde 2020 es debido a la eficiencia respecto costes fijos , a la capacidad de generar un mayor ingreso por vehículo, y la posibilidad de vender un mayor número a pesar del crecimiento de los precios, lo que le permite ser una compañía muy eficiente.

Hay que destacar, que esta es una empresa que al vender pocos vehículos, y pertenecer a un nicho muy speciality presenta una rotación de ventas respecto activo (ATO) muy bajo,es decir, del 0,8. Esto quiere decir, que la compañía italiana ha decidido que prevalezca el valor de la exclusividad, algo que no se cumple en las empresas dedicadas al segmento mass market.

Porsche, en cambio, presenta márgenes más ajustados. Su margen bruto fue del 25% en 2024, con un margen neto del 8%.

Prosche no es una empresa que tenga unas ventajas competitivas tan extravagantes, ya que es una compañía que prefiere vender un mayor número de vehículos en diversos mercados, y por lo tanto, no muestra la sensación de producir un vehículo tan identificativo, como en el caso de Ferrari.

Como vimos antes, es un vehículo de alta gama por precios, pero el coste es mucho más asumible que el de un Ferrari, en cada uno de los modelos, proponiendo que la demanda sea menos concentrada y pudiendo llegar a perfiles distintos desde el punto de vista económico, y por ello, debe de competir con un mayor número de compañías, por lo que, los precios no pueden crecer tanto como en el caso de la marca italiana.

El Margen bruto, teniendo costes de producción es de tan solo el 25%, alcanzando en 2023 el 29%, lo que permite observar que deben de ajustar sus precios para poder acceder a los perfiles objetivo. Por esto, en el año 2024, etapa difícil en el sector, rebajaron márgenes netos al 8%, paravender más vehículos, además de ampliar sus costes fijos, debido a que es una empresa más capital intensiva que Ferrari, que necesita facilitar las ventas, por la estrategia que llevan a cabo, algo que es visible en la rotación de cuentas a cobrar, que pasó de 27,3 en 2023 a 25,9.

Retorno sobre Activos (ROA)

El retorno sobre activos (ROA) es un indicador clave de la eficiencia en el uso de los activos para generar beneficios, en un segmento que requiere de una gran inversión para poder producir.

Ferrari ha mantenido un ROA elevado, alcanzando el 17% en 2024. Este alto retorno se debe a su modelo de negocio basado en la exclusividad y la alta rentabilidad por unidad, lo que le permite generar beneficios significativos con una producción limitada.

Ferrari es capaz de vender muy pocas unidades, y a la vez generar un gran beneficio operativo, dando lugar a un ROA que ha aumentado de forma drástica a lo largo del periodo, debido principalmente al crecimiento de los precios, y de la oferta, aun así, se debe apreciar que también ha crecido su nivel de inversión en activos fijos para adentrarse en la electrificación de vehículos.

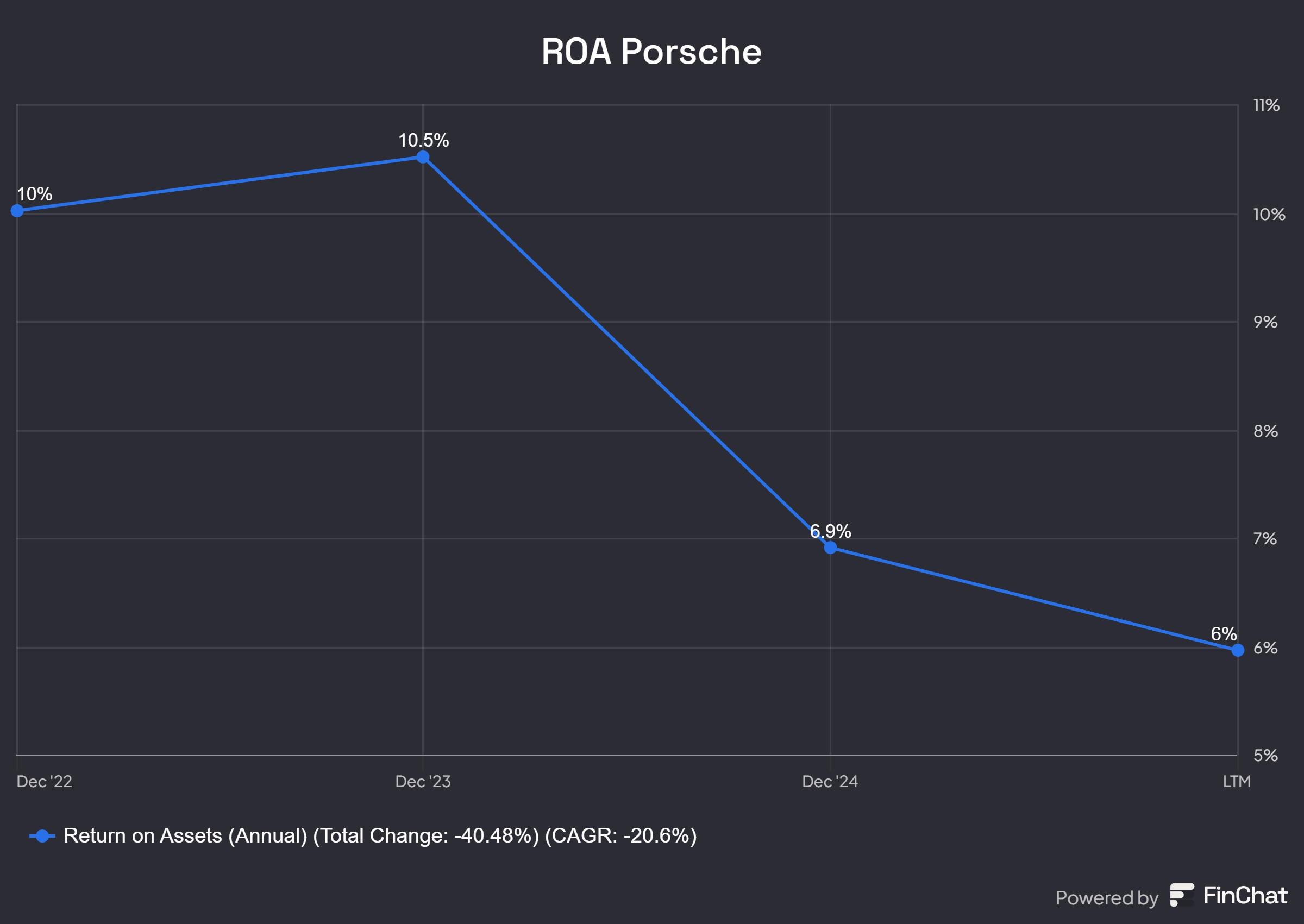

Porsche, con una estrategia más centrada en el volumen, presenta un ROA del 6% en 2024. Aunque ha mostrado crecimiento en años anteriores, culminando con un 10,5% en 2023, su dependencia de las condiciones macroeconómicas y la competencia en el mercado afectan a su capacidad para generar retornos elevados.

Por otro lado, esta compañía destaca por la necesidad de realizar inversiones en activos fijos muy superiores para aumentar la capacidad de producción, lo que provoca que el Retorno no pueda ser tan alto, y por consecuencia, depende más de las condiciones macro, por lo que aumenta la competitividad, y en momentos negativos de mercado, se ve rebajada la capacidad de generar un retorno positivo.

Como se puede ver en la gráfica, ahora mismo el ROA es del 6%, y situándose en un punto bajo del ciclo.

Por lo tanto, el perfil del cliente es más sensible a la elasticidad de los precios.

Valoración en Bolsa

La valoración en bolsa de ambas compañías refleja sus perspectivas de crecimiento y rentabilidad.

Ferrari cotiza a 417 € por acción, el más alto desde 2016, con un PER de 47,33, lo que indica una valoración elevada basada en su modelo de negocio exclusivo, potencial de marca, ventajas competitivas, que permiten vincularse con una alta demanda, y una oferta baja, aunque creciente, por la resiliencia del público comprador.

Esta elevada valoración puede implicar un riesgo de sobrecompra, también refleja la confianza del mercado en la capacidad de Ferrari para mantener su posición de liderazgo y la generación de ingresos superiores, aunque, personalmente me preocupa el crecimiento de los vehículos producidos, debido a que si continúa esta tendencia de una forma más intensa, podría provocar que se diera un escenario en el que los vehículos no fueran tan exclusivos, y perdieran parte de los MOATS que permite a la compañía ser referencia en el sector.

Porsche, con un precio de 45,83 € por acción y un PER de 13,4, presenta una valoración moderada. La caída del 46,19% en su precio desde 2022 se debe a factores como la desaceleración del sector, el poco éxito en China y la competencia en el mercado. Sin embargo, esta valoración podría indicar una posible infravaloración, debido a que como se comentó anteriormente, el ROA se ha establecido en un punto bajo, el retorno ha disminuido al igual que las ventas debido a los cambios negativos que se sufren en el sector desde 2023, lo que ha provocado que el público inversor tenga unas expectativas menores para la empresa alemana.

Aun así, los inversores tienen esperanzas en que la compañía pueda generar valor a través de sus propios recursos, con un múltiplo de Price to Book Value ( Precio respecto al valor contable) de 2,4; aunque haya descendido desde el año 2022.

Aun así, es esperable, que conforme mejore la demanda de vehículos, y la confianza del consumidor, sobre todo, en países occidentales, la compañía podría volver a ver un crecimiento de las ventas, y retornos, cambiando de ciclo, y por lo tanto, mejorando los precios de las acciones.

Por lo tanto, para mí, personalmente, es una compañía que me me motiva estudiar por la posible existencia de una infravaloración.

¿Y tú, con cuál te quedas?

¿Prefieres la exclusividad casi mística de Ferrari o la ingeniería versátil y más accesible de Porsche?

Desde el punto de vista de la inversión, ¿crees que Ferrari seguirá manteniendo sus altos múltiplos, o está cerca de un techo? ¿Ves a Porsche como una oportunidad infravalorada o como una marca estancada en un mercado saturado?

Me encantaría leer vuestras opiniones en los comentarios. ¿Qué marca representa mejor el futuro del motor… y de la rentabilidad?

Si quieres seguir leyendo contenido como este, te invito a que te suscribas para no perderte ningún Post, y que puedas invitar a un amigo para conseguir recompensas, que estoy seguro de que te van a encantar.

Disclaimer: Este Post no se debe de apreciar como una recomendación de inversión, ya que, está escrito con fines educativos y divulgativos. Para invertir, debes de realizar tu propio análisis para tomar decisiones de forma independiente.