ANTA Sports: Análisis financiero y ventajas competitivas frente a Nike y Adidas (Parte II)

Descubre por qué ANTA Sports lidera en rentabilidad, márgenes y eficiencia operativa dentro del sector deportivo global

En este Post vamos a visualizar la segunda parte de Anta Sports. Una compañía de vestimenta deportiva diferente, como vimos en el anterior post en el que describimos el cualitativo de la sociedad.

Por Qué ANTA Sports Está Superando a Nike y Adidas: La Estrategia China que Cambia el Juego del Deporte Global (Parte I)

En este Post os vamos a mostrar la primera Tesis de Inversión de nuestra sección de compañías exóticas, en las que abordaremos compañías interesantes alrededor del mundo, alejándonos de las regiones en las que solemos estar más centrados, y que no siempre ofrecen las mejores oportunidades.

Por otro lado, os invito a que os suscribáis para que veáis contenido de empresas exóticas, que a veces están olvidadas.

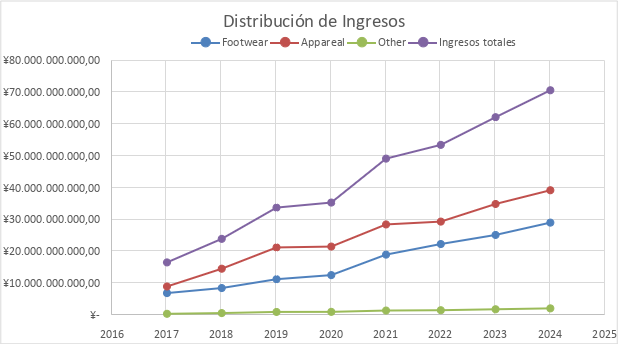

Pérdidas y ganancias

La compañía opera en diversos segmentos de ropa deportiva, lo que le permite una penetración relativamente sencilla en el mercado chino, gracias a la amplia gama de productos que ofrece.

En los primeros años del análisis (2017-2018), las ventas de apparel eran significativamente superiores a las de footwear. Sin embargo, la empresa ha optado por especializarse en calzado, impulsada por el éxito de su línea de baloncesto, gracias a la innovación y las colaboraciones con estrellas de la NBA. Esta estrategia ha generado una mayor equidad entre ambas líneas de producto, lo cual refuerza su diversificación tanto en fabricación como en disciplinas deportivas.

El crecimiento en ventas de footwear ha sido superior al 10% anual, al igual que el de apparel, exceptuando los años 2020 y 2022, afectados por la caída del consumo derivada de la inflación. Ambos segmentos presentan un CAGR del 20% y 21% respectivamente, consolidando a la empresa como una firma de crecimiento ("growth") en China. Este desempeño se ha visto impulsado por el fortalecimiento de la marca, la apertura de tiendas propias y la estrategia DTC (directo al consumidor), además de la mejora en el posicionamiento en ecommerce.

Las ventas totales han crecido a un ritmo compuesto anual (CAGR) del 20,72%, superando el 10% en todos los ejercicios salvo durante la pandemia de COVID y en 2022 (9%). Este comportamiento revela una compañía resiliente y en constante expansión.

El crecimiento sostenido también se debe a la incorporación de nuevas marcas. El grupo se compone de tres líneas principales:

- Anta (mass market): Marca consolidada en China, con un enfoque tradicional en retail. Aunque se espera una desaceleración en su crecimiento, sigue siendo competitiva gracias a su inversión en marketing e I+D.

- FILA (fashion): Con una propuesta de mayor exclusividad, ha mostrado un fuerte crecimiento, apalancándose en ecommerce.

- Descente, Kolon y MAIA: Enfocadas en nichos como yoga o productos premium, han tenido un gran desempeño en mercados como EE. UU. y Canadá.

La solidez de la marca, su diversificación de productos, calidad y accesibilidad le han permitido mantener crecimientos del 20% incluso en periodos difíciles como 2022, caracterizado por la recesión en China.

Además, la compañía se beneficia de las políticas de apoyo al consumo interno impulsadas por el gobierno chino, el auge del ecommerce y su capacidad para expandirse en mercados del sudeste asiático. Marcas como MAIA, Descente y Kolon están mejor posicionadas para esta expansión.

Anta está centrando su estrategia en potenciar la experiencia del consumidor mediante tiendas especializadas, con productos exclusivos y alineados con las preferencias de segmentos específicos. Esta estrategia busca convertir sus puntos de venta en espacios de valor para el cliente.

Por su parte, FILA ha apostado por la interacción directa con el público joven a través de redes sociales y plataformas de ecommerce. Mientras tanto, Descente, Kolon y MAIA trabajan en estrecha colaboración con marketplaces como Tmall, Pinduoduo, Douyin o JD.com para llegar a consumidores que priorizan el rendimiento deportivo.

COGS (Coste de los bienes vendidos)

La compañía mantiene un COGS relativamente bajo, lo que se explica por el uso de materiales de bajo coste, el acceso directo a materias primas y la integración vertical de su producción, que elimina la necesidad de distribuidores externos. Gracias a esto, ha aprovechado economías de escala para reducir costes y controlar la calidad de forma eficiente.

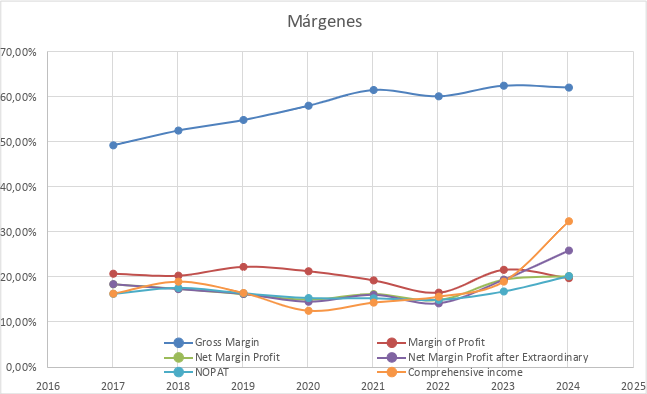

El COGS ha representado históricamente hasta el 50% de los ingresos, aunque ha descendido al 37% debido a mejoras en el modelo DTC, la expansión de franquicias y asociaciones con proveedores de materiales. Esta eficiencia ha permitido alcanzar un margen bruto (GM) del 62%, muy superior al de sus competidores, y con ello una mayor dependencia de los gastos fijos, lo que mejora la rentabilidad a medida que aumentan los ingresos.

En cuanto a Anta, su margen bruto ha descendido ligeramente (del 54,9% al 54,5%) debido a su enfoque en el segmento mass market, que implica precios más bajos para mantener competitividad. Esta estrategia fue necesaria en 2024, ante una situación de hipo-inflación y políticas de estímulo al consumo implementadas por el gobierno.

Por otro lado, FILA ha incrementado los costes por producto como resultado de su mejora en calidad, lo cual presiona a la baja su margen bruto si el consumidor no está dispuesto a pagar precios más altos. En regiones con menor poder adquisitivo, como el sudeste asiático, esto también limita la rentabilidad.

A pesar de ello, el margen bruto consolidado se mantiene en torno al 62,17%, lo que refleja una ventaja competitiva significativa. Esta situación se ve favorecida por la integración vertical, una cadena de suministro eficiente y la fuerte demanda local, aspectos que muchas de sus rivales internacionales no pueden replicar.

En el caso de marcas premium como Descente y Kolon, el margen bruto se ha visto afectado por las comisiones pagadas a plataformas de ecommerce. Además, el crecimiento de las ventas de calzado, que suele tener menor margen, también ha influido negativamente.

En resumen, la compañía goza de una ventaja competitiva estructural gracias a su control de la producción, optimización de costes y posicionamiento estratégico en el mercado chino.

Gross Margin (Margen Bruto)

La verticalización de la producción ha permitido a la compañía mejorar su margen bruto frente a competidores que dependen de terceros. Esta estrategia, junto con su red de almacenes en China bajo contratos de alquiler a corto plazo (1 a 5 años), le aporta flexibilidad operativa y control sobre sus activos.

Además, Anta posee capacidad para fijar precios, al posicionarse como una de las marcas deportivas más relevantes del mercado chino, lo cual le permite mantener un alto market share incluso en momentos de crisis como en 2022.

Esta ventaja competitiva también se manifiesta en la evolución del modelo de ventas: una reducción del número de tiendas acompañada por una mayor especialización y ampliación del catálogo en cada punto de venta. Se priorizan espacios más amplios y temáticos, orientados a aumentar el ticket medio y mejorar la experiencia de compra.

Por su parte, el crecimiento en ecommerce ha permitido una mayor eficiencia en la distribución, sin embargo, los altos costes iniciales, han provocado una reducción inicial del Margen, que se irá contrarrestando poco a poco. FILA, por ejemplo, ha invertido significativamente en materiales de alta calidad e innovación, lo cual ha aumentado los costes, afectando ligeramente su margen.

En contraste, marcas como Descente y Kolon han sufrido una reducción del margen bruto debido a las comisiones de plataformas de ecommerce.

Además, el incremento en la participación de calzado dentro del mix de productos tiende a reducir los margenes globales por unidad vendida, debido a su coste superior y a la alta competencia.

En este contexto, la economía de escala se convierte en un factor clave: al aumentar la producción, los costes unitarios bajan, permitiendo proteger el margen incluso en entornos de presión competitiva.

Por último, en 2022 se observó una reducción del margen bruto vinculada a la necesidad de liquidar inventario acumulado por la caída del consumo.No obstante, la compañía demostró resiliencia al mantener rentabilidad en un contexto de confianza del consumidor en mínimos históricos.

Sin embargo, esta capacidad de escalar el negocio, y manufacturar parte de sus productos, le ha permitido generar un gross margin superior al del resto de empresas, añadido a la capacidad de vender más, y por otro lado, tener eficiencia en el proceso productivo, de esta manera ahorrando un mayor coste a la hora de producir, debido al alto volumen que dedican.

En esta gráfica, se puede apreciar, cómo se ha producido un claro descenso de la venta de productos al consumidor, por lo que la compañía ha tenido que vender el inventario más barato para poder seguir generando los ingresos, sobre todo en el caso de ANTA, ya que, se dedica al sector Mass Market.

Y siendo capaz de generar un rendimiento espectacular, cuando la confianza del consumidor está a niveles de 86,2, uno de los más bajos de los últimos años.

Operating Expense (Gastos operativos)

Los gastos operativos de la compañía están influenciados principalmente por su estrategia de marketing y presencia retail.

En años con eventos deportivos internacionales, como los Juegos Olímpicos, el gasto en publicidad puede representar hasta el 12% de los ingresos, aunque normalmente se sitúa en torno al 9%, un nivel comparable al de otras empresas del sector.

Anta ha incrementado su inversión en marketing un 25%, enfocándose en la modernización de sus tiendas, la presencia en redes sociales (especialmente con FILA) y el patrocinio de atletas de élite, com por ejemplo, Irving en la NBA. Esta estrategia busca generar una experiencia de marca coherente, aumentar el ticket medio y consolidar su presencia en el mercado joven.

La reconversión de tiendas también ha llevado a un cambio en el modelo comercial: se priorizan tiendas de mayor tamaño, con oferta segmentada por deporte o tipo de consumidor, lo cual mejora la eficiencia mediante economías de escala, y por lo tanto, como objetivo, de mejorar el Gross Margin de la sociedad.

Adicionalmente, la compañía ha aumentado su gasto en tecnología e inteligencia artificial para personalizar productos, mejorar la experiencia de usuario en ecommerce y optimizar su cadena de suministro. Este esfuerzo también impulsa las marcas como MAIA, Kolon y Descente en el sudeste asiático.

En 2025 se espera un nuevo repunte en marketing debido a eventos clave como la carrera PG7 (promoción de zapatillas amortiguadoras), los Juegos Asiáticos de Invierno y las iniciativas de Anta en colaboración con atletas como Kyrie Irving.

Desde el punto de vista de I+D (R&D), la compañía ha registrado un crecimiento del 19% anual en esta partida, lo que se traduce en mejoras tangibles en materiales y diseños para productos de alto rendimiento.

En cuanto a los gastos generales y administrativos (SG&A), han aumentado un 15% anual, impulsados por la expansión operativa y la necesidad de una mayor infraestructura para acompañar el crecimiento.

Este modelo, basado en la mejora continua del branding, digitalización y desarrollo de producto, busca consolidar la posición de liderazgo de la compañía en China y abrir nuevos mercados con marcas internacionales, lideradas por FILA, que está logrando conectar con el público joven global.

Además, el coste laboral crece, debido al aumento de los empleados, y también de sueldo, favoreciendo el consumo de la población en China.

Operating Margin (Margen Operativo)

Desde 2020, la empresa ha mantenido un margen operativo en torno al 20%, lo que la posiciona por encima de muchas de sus competidoras. Esta mejora ha sido posible gracias a la eficiencia en los procesos productivos, la innovación en la cadena de suministro y el impulso del ecommerce, que ha permitido una mayor rentabilidad por canal.

En 2023 se alcanzó un margen operativo del 21,9%, aunque en 2024 se observó una ligera caída debido al aumento en gastos de marketing, I+D y SG&A, motivados por la estrategia de crecimiento y refuerzo de marcas. No obstante, estos incrementos fueron proporcionales al crecimiento de la compañía y no deterioraron significativamente la eficiencia operativa.

El control de costes ha sido clave. La compañía ha logrado reducir el costes productivos y de las materias primas (del 50% al 30% sobre ventas) gracias a la economía de escala, optimización del inventario y mejora del supply chain. A su vez, el peso de los costes fijos ha crecido hasta representar el 50% de los ingresos, especialmente por el aumento en depreciación e inversiones en maquinaria e infraestructura.

Desde 2017, los gastos en marketing han crecido un 360%, los de I+D un 409% y los SG&A un 2498%, lo que refleja una estrategia intensiva en calidad, posicionamiento de marca y apertura hacia nuevos mercados como el sudeste asiático.

Pese a este alto apalancamiento operativo, la compañía mantiene un perfil financiero conservador, sin endeudamiento relevante. Esto le permite capitalizar su crecimiento: a mayor volumen de ventas, mayor es la rentabilidad neta, ya que los costes fijos permanecen constantes mientras aumentan los ingresos.

Este modelo convierte a la compañía en una firma con alto potencial de rentabilidad, siempre que continúe creciendo, especialmente gracias a su expansión regional y mejoras en productividad.

NOPAT (Net Operating Profit After Taxes)

El NOPAT ha mostrado un crecimiento sólido, con un aumento del 29% tras la desaceleración registrada en 2022. Desde ese año, el crecimiento compuesto anual (CAGR) ha sido del 21% hasta 2024, lo que evidencia una mejora sostenida en las actividades operativas, incluso en un entorno de bajo consumo y reducida confianza del consumidor.

La empresa presenta una alta capacidad para cubrir costes financieros y de arrendamiento, ya que no opera en un sector intensivo en capital. Esto reduce su exposición al endeudamiento y le permite mantener una estructura de balance sólida. Además, no se han registrado gastos extraordinarios significativos, lo cual aporta estabilidad a su rentabilidad.

Con un margen bruto del 62%, un margen operativo del 21% y un crecimiento del NOPAT del 29%, la compañía destaca dentro del mercado chino como una firma con una rentabilidad superior a la media del sector. Esta posición se refuerza con su estrategia DTC y el desarrollo del canal ecommerce, que continúa ganando peso.

En definitiva, el crecimiento del NOPAT refleja la mejora en eficiencia operativa, la adecuada gestión de costes y la fortaleza de la marca, incluso en contextos macroeconómicos desafiantes.

El EBITDA es especialmente relevante para esta compañía debido a su alta exposición a activos en leasing utilizados para producción y almacenamiento, lo que incrementa considerablemente la depreciación. Aunque el EBITDA es elevado, tanto este como el beneficio operativo han crecido en paralelo, reflejando una mejora en la eficiencia mediante economías de escala. Esto confirma una mayor dependencia de costes fijos frente a variables, característica que se acentuará a medida que la empresa se expanda internacionalmente. Como resultado, el negocio presenta un perfil operativo más arriesgado, pero con mayor potencial de rentabilidad estructural.

Net Income (Beneficio Neto)

La compañía ha mantenido beneficios positivos desde 2017, incluso antes de cargos extraordinarios, gracias a sus ventajas competitivas y a la fortaleza de su presencia en China.

Su capacidad para generar ingresos con márgenes elevados ha evitado pérdidas durante los últimos ocho años.

El único descenso en beneficios se produjo en 2020 (-3%), por el impacto del COVID. En 2022, el crecimiento se limitó al 1% debido a la contracción del consumo, mayores costes operativos y un write-off de inventario por obsolescencia. No obstante, en 2023 y 2024 los beneficios repuntaron un 49% y 19%, respectivamente, reafirmando su perfil de compañía de crecimiento.

El resultado operativo tras Unusual Items ha sido históricamente similar al NOPAT, salvo en 2022, cuando se registró un write-off que representó solo el 2% del COGS. Aunque la empresa produce su propio inventario (lo que implica cierto riesgo), su exposición ha sido limitada.

En 2024, el beneficio total se vio impulsado por ingresos financieros extraordinarios derivados de dividendos, valores bursátiles y depósitos a bajo riesgo. También influyó la venta parcial de Amer Sports, generando alrededor de 3.000 millones de RMB. Este impacto, aunque relevante, es puntual y no recurrente.

El margen bruto (Gross Margin) alcanzó el 62% gracias a mejoras en eficiencia, cadena de suministro y control de costes fijos. Sin embargo, el Profit Margin descendió ligeramente en 2024 por descuentos en precios y mayores inversiones en marketing (+24%) y R&D.

El Net Profit Margin ha sido estable y cercano al Comprehensive Income, salvo por el efecto extraordinario de 2024. El margen NOPAT, por su parte, ha mejorado hasta el 20%, apoyado en subvenciones y acuerdos OEM.

Pese a cierta presión en márgenes por el enfoque en productos de consumo masivo y la caída de la demanda interna en China, la compañía continúa invirtiendo para fortalecer su visibilidad y calidad. Además, sus ingresos financieros refuerzan la solidez del modelo, con un excelente manejo de activos y rentabilidad recurrente.

En conjunto, la empresa demuestra capacidad para fijar precios, mantener beneficios crecientes y gestionar de forma eficiente sus recursos, lo que la posiciona como una firma de alto crecimiento, aunque con un perfil operativo más intensivo en costes fijos.

EPS

El beneficio por acción (EPS) ha mostrado un crecimiento sostenido en los últimos ocho años, con un CAGR del 20,48% y una expansión acumulada del 428%. Este rendimiento refleja la sólida capacidad de generación de ingresos de la compañía, que ha cumplido sistemáticamente su objetivo de crecimiento trianual del 10%, incluso en años complicados como 2020 o 2022, marcados por la contracción económica en China.

En 2023 y 2024, el EPS aumentó un 44% y 19% respectivamente, pese a la presión sobre el consumo y la eficiencia operativa. Este comportamiento refuerza la tesis de que la empresa sigue creciendo de forma estructural, impulsada por su expansión internacional y la recuperación progresiva del consumo interno.

A nivel accionario, la dilución ha sido mínima. Aunque existen bonos convertibles y compensación en acciones, su impacto es muy bajo, como demuestra la escasa diferencia entre el EPS diluido y el no diluido en 2024. La emisión de acciones en 2023, asociada a la compra de MAIA Active, se realizó con una lógica de crecimiento no apalancado, lo que refuerza su perfil financiero conservador.

La compañía ha comenzado un programa de recompra de acciones en 2024, financiado con su sólida posición de caja. Esto contribuye a reducir la dilución y mejora el valor para los accionistas, especialmente los mayoritarios. Aunque podrían producirse nuevas emisiones en el futuro para financiar adquisiciones, el compromiso de recompra apunta a una estrategia equilibrada entre expansión y retorno al accionista.

Balance

Liquidez y activos corrientes

La compañía presenta una estructura de activos muy líquida, típica de un negocio poco intensivo en capital. El efectivo representa el 10% de los activos corrientes, y aunque ha disminuido un 7% desde 2023, el 60% se mantiene en depósitos a corto plazo (menos de 3 meses) por seguridad y rendimiento. Otros activos financieros a corto plazo suman más del 20% del total de activos, invertidos principalmente en deuda corporativa de alta calidad y depósitos bancarios.

El nivel de riesgo de inversión es bajo: apenas un 2% está expuesto a equity. En conjunto, la empresa tiene una fuerte capacidad para generar rendimiento financiero con instrumentos de bajo riesgo, reflejando una gestión prudente del capital.

Inventario

Anta opera tanto en mass market como en segmentos premium, por lo que necesita mantener un inventario amplio y distribuido.

En 2023 logró mejorar su eficiencia operativa, reduciendo los días de inventario a 123, desde un pico de 138 en 2022. Aunque esto sigue siendo elevado frente a competidores como Nike o Lululemon, es coherente con su modelo productivo centrado en ventas DTC y control interno de fabricación, este hecho se ha permitio observar en el Inventory turnover, manteniendo la capacidad de vender el propio inventario de la sociedad, asumiendo más riesgo, debido sobre todo a tener el material en mayor parte finalizado, aunque uno de los grandes peligros de Lululemon y Nike, consiste en que al externalizar la producción totalmente, tienen peligro arancelario, debido a que la primera, presenta una procedencia de las materias primas del 28% procedentes de China, y un 40% de Vietnam, afectados claramente por la política arancelaria, lo cual da una ventaja clara a la sociedad.

Gracias a mejoras en la cadena de suministro y una producción más ajustada, el write-off representa solo el 1,23% del inventario, un nivel muy bajo. La compañía mantiene una ventaja operativa, aunque su exposición al riesgo de obsolescencia sigue siendo mayor que la de firmas que externalizan completamente su producción, debido a que dependen más del gasto variable, cuando Anta está más afectado por los costes fijos y operativos.

Sin embargo, la sociedad, en estos momentos ha priorizado sobre todo a diversificar el riesgo de inventario, y de esta forma conseguir 800 suministradores de materiales, provocando una mayor diversidad de compañías a las que comprar, y por lo tanto, tener un menor riesgo de suministro, y por ello, mismo tener una mayor fortaleza contra los suministradores.

Cuentas a cobrar (Accounts Receivable)

Al tratarse de productos de precio accesible, Anta opera con bajos niveles de cuentas a cobrar, por lo que, la sociedad presenta una clara eficiencia a la hora de tratarla, siendo tan solo un 3,96% de los activos totales de la sociedad, situándose en el punto más bajo, y además con una rotación superior a 17 veces, por lo que muestra la facilidad la venta, a pesar de haber decrecido en 2024, respecto a 2018, por la necesidad mayor de venta, y por una bajada del consumo retail en China.

. En 2024, el índice de impago fue solo del 0,07%, siendo realmente bajo, y protagonizado por los almacenes que son clientes wholesales, aun así, los días de cobro se sitúan en 21, por debajo de la situación dada en todo el periodo, salvo en el año 2023, por lo que el riesgo de impago es muy bajo, debido a la no necesidad de realizar cobros diferidos por la capacidad de la compañía de producir productos de bajo coste, y por la fortaleza económica que presenta. Aun así, empresas como Nike, presentan un indicador superior, debido a predominar su venta a través de wholesale en vez de tiendas individuales, llegando a más personas, algo que Anta está desarrollando con el nuevo concepto de tienda.

. El crecimiento de las ventas ha sido superior al de los receivables, lo que indica fortaleza comercial y bajo apalancamiento operativo, aunque visualizar en 2024 una bajada de la rotación de cuentas a cobrar, junto del margen, mostrando una mayor facilidad de venta para hacer llegar a más consumidores, en un mercado más competitivo.

Cuentas a pagar (Payables)

Los días de pago a proveedores son de 48, lo que permite a la empresa recibir ingresos antes de efectuar la mayoría de pagos, por lo que la sociedad, está teniendo un trato con los suministradores más flexible, también derivado de un crecimiento de la producción por su parte, respecto al total de producto vendido, por lo que reciben una mayor cantidad de producto finalizado, y por ello, también es más restrictivo el pago a suministradores. Esto le da ventaja frente a competidores como Nike o Adidas que dependen más del estas cuentas a pagar, y por lo tanto, tienen más obligaciones a corto plazo, que añadido a su nivel de deuda sobre patrimonio neto, refleja un mayor riesgo operativo que en el caso de Anta.

La política de pagos demuestra la solidez de su red de suministro y el poder negociador con proveedores.

Ciclo de conversión de efectivo (Cash Cycle)

La compañía completa su ciclo operativo en 98 días, con mejoras significativas desde 2020. Este ciclo se ha visto afectado principalmente por el incremento en los días de inventario, reflejo del crecimiento productivo y del modelo basado en ventas DTC y ecommerce, que requieren mayor disponibilidad de producto terminado, para venderlo de una forma más rápida.

Durante 2022, la incertidumbre económica ralentizó el ritmo de rotación de inventario, pero en 2023 y 2024 se observó una mejora operativa gracias al control de stock, el uso de nuevas herramientas de planificación y una menor incidencia de write-offs. Esto permitió optimizar la producción sin sacrificar la eficiencia, lo cual es clave en contextos de expansión con presión sobre márgenes.

El indicador de inventario se mantiene elevado, pero con tendencia positiva. El cash cycle ha aumentado a 98 días en 2024, debido a la acumulación de inventario en preparación para la expansión internacional.

Esta estrategia, aunque dilata el ciclo, refleja una planificación orientada a sostener el crecimiento y mantener la ventaja competitiva a través de mayor control productivo y logístico, llevándose a cabo las operaciones en tan solo 98 días, por lo que transcurren de una forma relativamente rápida, y que se encuentra en disminución, debido a la bajada de clara de los días de cobro, y ser restrictivos en este campo.

Deuda a corto plazo

La compañía mantiene una deuda de corto plazo manejable, compuesta principalmente por préstamos bancarios con tipos de interés entre el 2,1% y el 2,6%, en su mayoría variables (84%). Esta estructura aprovecha el entorno de tipos bajos y la debilidad del yuan, y no requiere garantías.

Las emisiones convertibles han sido limitadas y en parte amortizadas en 2025, en este caso no se ha entendido como deuda, debido a que el precio objetivo de la conversión se situaba en 96 HKD, además, de que fueron liquidados en forma de capital, sin seleccionar activos en febrero del año 2025, y por ello, no se tiene en cuenta como una deuda a corto plazo. Las financial bills alcanzan los 7.500 millones de RMB (6% de los activos), asociadas principalmente a pagos a proveedores.

A pesar de su tamaño, pueden cubrirse con facilidad gracias al sólido capital circulante.

Ingresos diferidos y arrendamientos (Deferred Revenue y Leases)

Por su parte, los contratos de leasing (almacenes, tiendas y oficinas) son fundamentales para las operaciones. Desde 2017, estos han crecido significativamente, alcanzando los 9.000 millones de RMB, impulsados por la expansión comercial y logística.

La mayoría de los contratos tienen una duración de 1 a 5 años, lo que implica una alta depreciación anual (4.035 millones de RMB) pero permite flexibilidad en la ubicación de operaciones. Cerca del 80% de esta depreciación se concentra en contratos de corto plazo.

El coste total de alquileres fue de 4.275 millones de RMB, aproximadamente el 65% del pasivo relacionado con leasing (6.525 millones). Esta partida representa una proporción relevante dentro del balance.

La rentabilidad del capital invertido en leases (ROA 11%) supera ampliamente su coste financiero (Kd 3%), lo que demuestra una asignación eficiente. Esta estructura es sostenible mientras la empresa mantenga sus márgenes, aunque se prevé mayor inversión si la expansión internacional se acelera.

Gastos acumulados y construcción

La empresa ha incrementado su inversión en infraestructura, con 800 millones de RMB en construction payables, derivado del aumento de la construcción destinada a la reorganización de Anta Sports, en su posicionamiento en tiendas y outlets, para ampliar su espacio de venta, y eficiencia, además de 400 millones adicionales destinados a planta y maquinaria. Estas inversiones apoyan la expansión logística y comercial, especialmente mediante la mejora de outlets y centros de distribución.

El desarrollo constructivo ha sido constante, con un avance significativo desde 2021, incluyendo mejoras en capacidad productiva y en puntos de venta. Además, la depreciación vinculada a estas obras se ha moderado debido a un cambio en la composición del activo, priorizando construcciones de mayor duración (como edificios) frente a mobiliario o mejoras menores. Esto ha permitido alargar la vida útil de los activos y reducir costes contables de depreciación.

Este enfoque evidencia una estrategia enfocada en eficiencia operativa, expansión selectiva y consolidación de infraestructura clave para el crecimiento sostenido.

Activos fijos y CAPEX

Cabe destacar que esta partida representa solo el 5,46 % de los activos totales, reflejando que la compañía opera en un sector no capital-intensivo, donde la inversión principal se destina a marketing e intangibles, más que a activos físicos. Los activos fijos están principalmente vinculados a la producción y a mejoras en los outlets de venta, siendo el crecimiento de tiendas el principal factor de expansión. Los edificios, con una vida útil superior a 20 años, representan el activo que más tarda en depreciarse, mientras que maquinaria y mobiliario se deprecian en un rango de 3 a 10 años.

La empresa tiende a depender de suministros de terceros, aunque la mayor inversión fija se destina a maquinaria. Planta y maquinaria constituyen la partida con mayor CAPEX, ya que buscan aumentar la producción propia para aprovechar economías de escala en su proceso de expansión. En 2021 se observó un notable avance respecto a 2020, impulsado por el aumento de ventas, la apertura de nuevas tiendas y la expansión del número de almacenes.

La compañía prefiere optar por arrendamientos (lease) debido a su bajo coste de financiación (kd), evitando así asumir la responsabilidad de activos propios. Por otro lado, la depreciación de activos fijos ha disminuido respecto a los primeros años, porque la empresa prioriza activos con vida útil más larga, como los edificios, aunque la proporción de mejoras en outlets ha crecido, lo que contribuye a reducir el gasto en depreciación. Esta gestión liberal de la depreciación permite mantener bajos costes, a pesar del aumento constante en CAPEX.

La empresa invierte en infraestructura, con un CAPEX que supera la depreciación, reflejando una estrategia de crecimiento orientada a buscar nuevas oportunidades. Sin embargo, desde 2020 ha reducido su CAPEX de crecimiento debido a la estabilidad operativa y menor necesidad de nuevas construcciones entre 2021 y 2022. Las inversiones significativas se realizan en momentos puntuales para impulsar el crecimiento, enfocándose en consolidar operaciones y mejorar el retorno.

Se prevé un aumento de la inversión en mejoras de outlets y maquinaria para incrementar la producción interna, ya que la compañía produce parte de sus productos (OEM). Aunque esta proporción disminuyó, en 2023 se incrementó por la expansión operativa, para luego descender en 2024. Esto indica que priorizan la economía de escala a medida que aumentan las ventas, incrementando la capacidad operativa para mantener la producción propia.

En el sector del calzado (Footwear), donde los márgenes suelen ser ajustados debido a la estructura de costes, la empresa registró menores márgenes en 2024, consecuencia de una menor capacidad de producción propia respecto a 2023. La depreciación promedio es relativamente baja, con una vida útil media de 5,43 años, que ha aumentado desde 2022 y 2023, lo que permite extender el uso de los activos y mejorar los márgenes.

El flujo de caja operativo en relación con el CAPEX es alto, aunque ha disminuido desde 2023 por el aumento del inventario para nuevos mercados, la desaceleración en ventas por la caída en la confianza del consumidor y el alza en los costes financieros. El ratio CAPEX/depreciación en activos fijos se mantuvo estable en 2022 y 2023, aumentando en 2024 gracias a mejoras en eficiencia, mayor producción propia y optimización de la cadena de suministro mediante digitalización y creatividad, además de la mejora de los establecimientos.

La eficiencia en el uso de activos fijos es clave: en 2023 alcanzaron un ratio ventas/activos de 19,56, maximizando el rendimiento sobre estos activos, cifra similar a la lograda antes de 2020, cuando el ratio fue de 17 a 19, debido a la baja base de activos. La expansión ha requerido mayor inversión en activos fijos, lo que ha reducido este ratio desde 2021.

El ratio de rotación de activos (ATO) ha disminuido desde 2021 por el aumento de activos financieros, que están generando rentabilidad. Desde 2022 hasta 2024, la empresa ha mejorado sus ventas sobre activos operativos hasta 2,24, con un margen de RNOA del 24 %. Esto muestra que la compañía está enfocada en el mercado masivo (Mass Market), priorizando volumen de ventas y eficiencia en producción.

.

Intangibles

Destaca la influencia de las marcas comerciales adquiridas, como FILA, MAIA, DESCENTE, KOLON y las patentes asociadas, que otorgan ventajas competitivas a la compañía durante al menos diez años.

Estas adquisiciones han generado un goodwill de 405 millones de RMB, cifra pequeña en comparación con los ingresos anuales de empresas como Descente o Kolon, considerando su capacidad de expansión entre 2018 y 2023.

A pesar de ello, el valor intangible representa solo el 1,81 % de los activos totales, debido principalmente al crecimiento orgánico y la inversión interna en I+D, que reduce la necesidad de adquirir nuevas patentes o fuentes de marketing. El goodwill asociado a MAIA es relativamente bajo, reflejando una compra estratégica vinculada a Lululemon y que fortalece su posición sin aumentar la competencia directa.

Por lo tanto, esta es una compañía que destaca por un bajo fondo de comercio, cuando realiza adquisiciones consecutivas para mejorar la competitividad, mientras que fomenta el crecimiento orgánico de las mismas para genera un retorno superior.

Joint Venture

La joint venture AS Holding, vinculada a marcas reconocidas como Wilson, ha presentado pérdidas en los últimos años. Esta marca ha perdido valor, principalmente por la fuerte competencia en el mercado americano. No obstante, esta alianza puede ser una vía importante para que Anta se introduzca en Estados Unidos, mientras que AS Holding se beneficie de la penetración en el mercado chino.

NFA y NFO – Riesgo a corto plazo

La compañía presenta una sólida posición financiera a corto plazo gracias a un elevado valor liquidativo, con activos financieros netos (NFA) significativamente superiores a los pasivos financieros netos (FO). Destaca una gran cantidad de caja activos líquidos de alta seguridad, sobre todo, en capital y en inversiones a corto plazo (bonos a corto plazo y depósitos bancarios), haciendo que el NFA haya crecido consistentemente desde 2017, pasando de 10 a más de 30 mil millones de RMB. La deuda a corto plazo es baja (152 millones RMB), lo que asegura la viabilidad operativa con bajo riesgo financiero.

Los ingresos financieros superan los gastos por intereses, debido a que la rentabilidad de sus activos financieros es superior al 3 % pagado por la deuda. Esta posición genera beneficios notables y permite reinvertir en activos operativos y financieros para sostener la competitividad y expansión, incluyendo adquisiciones estratégicas. La empresa también ha implementado una política de recompra de acciones por 1,28 billones RMB, destinando parte de su liquidez a los accionistas.

El ratio activo/pasivo es elevado y creciente, situándose en 2,53, muy superior al promedio de competidores del mercado masivo.

Asimismo, mantiene un test ácido robusto (2,44 en 2024), reflejando su capacidad para cubrir obligaciones a corto plazo, con sus activos líquidos.

De esta manera, gracias a la distribución de activos, en valores de inversión predominantemente en activos de muy bajo riesgo, vinculados con el risk free chino, permite generar valor a través de operaciones financieras, a la vez que deriva a un alto estándar de seguridad.

Esto permite, que la sociedad tenga otra fuente de ingresos, diferentes a la operativa, y que por lo tanto, pueda utilizar parte del capital en la recompra de acciones o en el pago de dividendos.

En este caso se puede visualizar, como la sociedad dispone además de un activo a corto plazo, que es muy líquido superior a los Obligaciones financieras, y por lo tanto, presenta recursos suficientes en el corto plazo para liquidar, sus pasivos financieros tanto a corto plazo como a largo.

Riesgo operativo

La compañía dispone de activos líquidos suficientes para cubrir casi tres años de costes operativos, brindando seguridad ante imprevistos y permitiendo financiar futuras adquisiciones y CAPEX orientados a aumentar la producción y generar economías de escala.

El ciclo de capital muestra un aumento en los días de inventario, que pasó de 93 en 2017 a 122, debido a la producción propia y acumulación de inventarios en almacenes, con cierto riesgo de obsolescencia reflejado en grandes ajustes en 2022. Esta acumulación responde a la necesidad de contar con inventario disponible para un mercado de venta rápida (Mass Market), donde la velocidad es clave.

Los días de cobro se han reducido a 20, lo que evidencia eficiencia comercial y mayor exigencia en los pagos. En cambio, los días de pago a proveedores disminuyeron, limitando la capacidad de negociación, aunque la diversificación de proveedores reduce el riesgo de suministro. En 2024 se registró un aumento en el precio del algodón, que impacta en los costos.

El riesgo operativo asociado a materias primas es bajo, dado que la empresa puede cubrir sus pasivos a corto plazo, aunque su apalancamiento operativo es mayor por la necesidad de mantener inventarios elevados.

La capacidad para pagar intereses ha sido sólida, con ingresos financieros netos positivos excepto en 2020 y 2022. La rentabilidad de sus activos financieros (3 %) supera ampliamente al rendimiento de bonos chinos a 20 años (1,92 %) y a la inflación (0,5 %), generando valor, y por lo tanto, a pesar de haber aumentado la cantidad de gasto financiero en intereses, ha crecido aun más el beneficio financiero, por lo que la compañía es capaz de generar un valor superior, y por lo tanto, mostrar solvencia.

La empresa demuestra gran solvencia para afrontar intereses y CAPEX, incluso con un aumento de la deuda e intereses en 2024. El crecimiento de los ingresos financieros ha superado al de los gastos, reforzando su estabilidad financiera.

Estructura financiera y endeudamiento

La protección tangible frente a bonos es prácticamente nula, habiendo alcanzado hasta 36 veces su valor en el pasado, lo que evidencia una relación muy favorable con los acreedores. De hecho, la deuda a largo plazo en forma de obligaciones representa apenas el 36 % de los activos tangibles de la sociedad.

En cuanto al ratio Pasivo/Patrimonio Neto, este aumentó hasta el 95 % en 2020 tras la adquisición parcial del equity de Amer Sports, una operación estratégica para reforzar su presencia en América. Desde entonces, gracias al crecimiento del flujo de caja libre (FCF) y a una gestión disciplinada del capital, dicho ratio se ha reducido progresivamente hasta el 67 % en 2024, pese a una ligera subida reciente asociada a la emisión de bonos convertibles con vencimiento en 2029.

Aun así, el ratio se mantiene por debajo de 1, reflejando una posición de apalancamiento muy sólida en comparación con competidores como Nike, Puma, Lululemon o Adidas. A diferencia de estas compañías, esta firma mantiene un enfoque activo en adquisiciones e inversión en CAPEX, lo que refuerza su ventaja competitiva a largo plazo.

Actualmente, el 40 % de la estructura financiera está compuesta por pasivos, lo que subraya su solidez financiera. La deuda financiera sujeta a intereses representa solo el 41 % del patrimonio neto —ligeramente por encima del 38 % registrado en 2023—, lo que confirma un bajo nivel de apalancamiento y una alta capacidad para asumir nueva deuda en condiciones favorables para financiar tanto CAPEX como adquisiciones.

Tras la adquisición de Amer Sports en 2020, el endeudamiento ha seguido una senda decreciente, sin que en ningún momento haya superado el 100 % del patrimonio neto. Este enfoque prudente en la asignación de activos ha permitido mantener una estructura sólida y segura.

En 2023, el flujo de caja operativo superó el nivel de deuda financiera, evidenciando la capacidad de la empresa para afrontar sus compromisos sin necesidad de refinanciación. Aunque en 2024 el ratio se elevó hasta 1,23 debido a la emisión de bonos convertibles, sigue siendo el segundo más bajo desde 2019, demostrando una posición robusta para afrontar un ciclo expansivo con nuevas inversiones y adquisiciones. Esta capacidad se apoya en una elevada posición de caja y en una estrategia basada en la propiedad directa de activos productivos, a diferencia de otras firmas que dependen de proveedores externos.

El flujo de caja operativo sobre pasivos corrientes se mantiene en niveles altos, con un ratio del 0,62 en 2024, pese a una ligera caída respecto al año anterior. Esta disminución responde tanto a un aumento de los pasivos corrientes como a una reducción del flujo operativo, afectado por la desaceleración del consumo y una mayor dependencia de operaciones financieras. Aun así, la empresa logró cubrir estos pasivos con su flujo operativo en 2023 y reducir un 36 % de su deuda, lo que refleja una notable flexibilidad operativa.

La capacidad de generación de flujo de caja —también a nivel EBITDA ajustado por gastos no monetarios— garantiza una buena cobertura frente a la deuda. Además, el riesgo de quiebra es prácticamente inexistente, con una probabilidad inferior al 1 %, sustentada por su elevado Asset Turnover (ATO), su sólida rentabilidad y una alta liquidez de los activos corrientes (0,01 %).

En cuanto a la posibilidad de fraude, esta también es muy baja, dada la transparencia en la evolución de cuentas por cobrar, la ausencia de incrementos artificiales en ventas y un margen bruto estable o en ligera mejora gracias a su estrategia de verticalización. El bajo nivel de apalancamiento refuerza aún más esta percepción, al eliminar incentivos para recurrir a prácticas contables agresivas.

Finalmente, el flujo de caja libre (FCF) ha mostrado una tendencia creciente en los últimos años, lo que le permite emitir deuda en condiciones ventajosas para cubrir necesidades puntuales. En 2024, se produjo un descenso por un aumento significativo del flujo de inversión (Investing Cash Flow), orientado al crecimiento operativo, y una caída del capital circulante, principalmente por el incremento del inventario respecto al periodo 2022–2023. Aun así, la compañía sigue generando un NOPAT creciente, reflejo de una expansión rentable tanto en ventas como en resultados operativos.

Rentabilidad Operativa: márgenes, ROA y eficiencia en activos

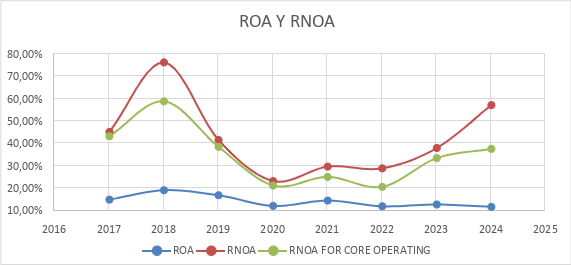

La compañía muestra una rentabilidad elevada, con un ROA superior al 6 %, lo que la posiciona como una empresa de alto rendimiento respecto a sus activos totales.

Su perfil competitivo se basa en márgenes operativos sostenidos por encima del 10 %, gracias a su liderazgo en el segmento mass market en China, el poder de marca, la eficiencia productiva y las economías de escala. Esto le otorga ventajas estructurales frente a competidores locales e internacionales.

Aunque el margin of profit sobre ROA cayó entre 2017 y 2022, repuntó en 2024 hasta el 17,6 %, gracias al apalancamiento operativo derivado de su escala y de un mejor aprovechamiento de los costes fijos.

El Asset Turnover (ATO), sin embargo, se mantiene por debajo de 1 (de 0,77 a 0,69), reflejando una estrategia que prioriza el valor de marca sobre el volumen de ventas. Esta caída también responde al fuerte aumento de activos financieros y a la acumulación de inventarios, lo que ha limitado el crecimiento relativo de las ventas.

Aun así, el ROA ha crecido hasta el 11,87 %, impulsado por la generación de caja, aunque con una base de activos inflada por inversiones financieras. Este desequilibrio explica el menor retorno registrado desde 2023, derivado de un crecimiento más lento de los ingresos en relación con el activo total.

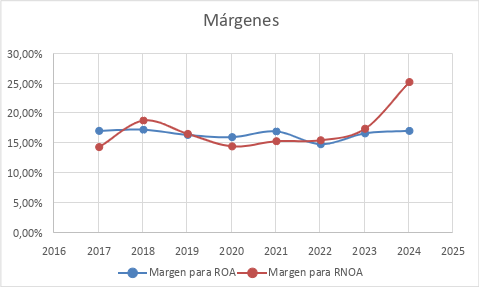

Focalizándonos solo en la actividad operativa, la rentabilidad mejora significativamente. El margen operativo sobre RNOA alcanza el 25 %, el más alto de la compañía, impulsado por eficiencia productiva, digitalización y diseño. Este rendimiento es aún mayor en marcas como FILA, DESCENTE o KOLON, con márgenes superiores a los del segmento Anta, especialmente a través del canal ecommerce.

El ATO sobre activos operativos supera el 2,26, aumentando desde 2020 por la reorganización logística (almacenes) y el crecimiento de las ventas. En 2017-2019, la compañía priorizaba el ATO en el segmento mass market de Anta, sacrificando margen; desde entonces, ha revertido esa estrategia hacia una mayor rentabilidad.

En esos años, el RNOA superó el 40 % (incluso 77 % en 2018) por factores extraordinarios —como la exclusión de un joint venture en balance y unusual items no recurrentes—, por lo que estos datos deben analizarse con cautela.

Desde 2020, el RNOA cayó temporalmente por el aumento del CAPEX y del inventario (ligado a la expansión del ecommerce y nuevas tiendas), pero ha vuelto a repuntar hasta el 39 % en 2024, reflejando un modelo más rentable y eficiente en márgenes y uso de activos.

En concreto, el RNOA operativo subió hasta el 37 % desde 2022, consolidando su liderazgo en eficiencia operativa. Se espera, no obstante, cierta presión futura sobre márgenes con la expansión hacia Europa y EE. UU., donde la competencia obliga a invertir más y ajustar precios.

ROCE, apalancamiento y sostenibilidad del crecimiento

El ROCE sigue siendo sólido, gracias al fuerte posicionamiento en China, el crecimiento continuo de ingresos y beneficios, y el bajo uso de activos, ya que no es una empresa intensiva en capital. Esta eficiencia permite obtener altos retornos sobre el equity sin depender excesivamente del apalancamiento.

En 2024, el ROCE ha experimentado un leve descenso, principalmente por el peso creciente de los activos financieros y extraordinarios, que no generan beneficios operativos estables. Este efecto contable reduce el retorno normalizado, pero no implica una pérdida de eficiencia real, ya que el RNOA operativo sigue creciendo.

El descenso del ATO (por el mayor inventario) también ha contribuido a esta caída, aunque se ha revertido parcialmente gracias a mejoras en los turnovers y una gestión más eficiente del capital circulante.

Desde 2019, la compañía ha reforzado su posición financiera, mostrando un leverage controlado y una estructura de capital sólida. El equity ha crecido de forma sustancial en 2023, reflejo de una expansión sana y sostenible.

Rentabilidad y generación de valor

La compañía destaca por un crecimiento consistente del Earnings per Share (EPS), alcanzando los 5,18 RMB, sin cargas extraordinarias, lo que refleja un beneficio neto diluido normalizado. Este crecimiento se ha producido con una tasa compuesta anual (CAGR) del 20,48%, a pesar de que las recompras de acciones no han tenido un papel relevante hasta ahora.

En cuanto a la rentabilidad sobre el capital, el Return on Equity (ROE) se ha mantenido por encima del 12% durante todo el periodo, con una caída puntual en 2022, pero repuntando hasta un destacado 29% en 2024. Esto demuestra una sólida capacidad para generar beneficios sobre el patrimonio neto, posicionando a la empresa como un actor de perfil growth, pese a tratarse de una compañía de gran tamaño y bajo riesgo.

Este rendimiento ha sido impulsado por el crecimiento sostenido del Equity, en línea con la expansión de las operaciones y la mejora del Return on Net Operating Assets (RNOA), incluso en entornos de baja confianza del consumidor y contracción de márgenes. La compañía ha demostrado así una alta resiliencia operativa y una ventaja competitiva basada en su eficiencia y generación de valor.

Por otro lado, hay que apreciar el crecimiento del Book Value per share, siendo muy relevante dentro de la cotización, y sobre todo, el valor liquidativo, dependiendo menos de la operación de la compañía debido al alto contenido de activo financiero del que dispone la compañía, que cotiza a menos de 9 veces respecto a este valor de liquidación, correspondiendo con una capacidad de añadir valor a las operaciones financieras futuras.

Retención de beneficios y dividendos

El crecimiento sostenible (Sustainable Growth Rate) ha sido sólido, con una media del 16% en los dos últimos años, gracias a unos beneficios retenidos consistentes, lo que permite reforzar la calidad crediticia e invertir en activos fijos. A pesar de ello, la política de recompras ha sido poco activa: la compañía acumula caja, pero no ha recurrido históricamente a la recompra de acciones, salvo para emitirlas a empleados, lo que ha generado cierta dilución negativa.

En cuanto a retribución al accionista, la empresa mantiene un dividendo estable y relativamente elevado, distribuyendo alrededor del 32% de los beneficios netos. Esto representa aproximadamente un tercio del Free Cash Flow (FCF), lo que implica un reparto prudente y sostenible. Adicionalmente, se ha anunciado recientemente un plan de recompra por valor de 10.000 millones de HKD, lo cual marca un cambio en su política y busca mitigar la dilución pasada, mejorando el retorno al inversor.

Valoración y múltiplos

La compañía ha cotizado históricamente con un PER elevado, acorde a su ritmo de crecimiento. Sin embargo, la reciente ralentización económica en China y la pérdida de atractivo del mercado local han provocado una contracción del múltiplo, situándose por debajo de 16 veces beneficios, lo cual representa un descuento frente a su media histórica y al crecimiento que aún mantiene.

En cuanto al precio sobre FCF, también se encuentra en niveles atractivos, con un múltiplo de 16 veces, inferior al de competidores como Lululemon (más de 20), Adidas o Nike, lo que otorga un margen de revalorización importante. A pesar del contexto complejo para el sector, la compañía cuenta con ventajas competitivas claras en producción y costes, especialmente en China y Vietnam, lo que le otorga una mejor posición relativa.

Estructura de capital y dilución

La empresa presenta una situación de capital muy sólida. El valor de mercado (Market Cap) es muy superior al de su deuda, lo que refleja la confianza del mercado en su viabilidad a largo plazo. Además, no hay emisión significativa de opciones, y la dilución se ha mantenido baja, con la excepción de los bonos convertibles, lo cual indica una gestión prudente del capital social.

Valuación

ANTA busca mejorar su eficiencia operativa y redefinir su estrategia retail para optimizar el rendimiento económico. La compañía está reorganizando su posicionamiento por segmentos, con un enfoque claro hacia la diferenciación. En el segmento performance, potenciará ANTA Champions y ANTA Fusion, con el objetivo de elevar los márgenes. Para el mercado masivo, empleará ANTA Paris y Super ANTA, reformulando el enfoque tradicional del retail para mejorar la productividad por tienda.

En cuanto al resto de sus marcas, FILA centrará sus esfuerzos en fortalecer la categoría de apparel, lo que permitirá mejorar los márgenes productivos. Descente y Kolon recibirán una mayor inversión en investigación y desarrollo, con el objetivo de potenciar la diferenciación y la innovación.

Desde el punto de vista macroeconómico, China continúa favoreciendo el consumo interno como motor de crecimiento, en detrimento de las exportaciones. Este cambio se apoya en estímulos fiscales específicos y en un aumento del ahorro por parte de los ciudadanos, como se refleja en el crecimiento de los depósitos bancarios. Las ventas retail han aumentado un 6,4%, lo que anticipa una reactivación del consumo y del gasto doméstico.

En cuanto a las previsiones financieras, se espera un crecimiento de los ingresos superior al 10% anual en todas las marcas, aunque algo limitado por el contexto deflacionario y las tensiones financieras internas. El beneficio neto por tienda aumentará gracias al crecimiento del comercio electrónico, la expansión en el sudeste asiático y la mejora del Asset Turnover derivada de una mayor eficiencia operativa.

El resultado operativo crecerá a una tasa compuesta anual del 12,13%, con proyecciones anteriores que incluso superaban el 20%. Los activos operativos, por su parte, crecerán en torno al 7,51% anual, con una inversión en CAPEX respecto a Ingresos que rondarán entre el 2 - 4% en una compañía no capital intensiva. El flujo de caja libre (Free Cash Flow) avanzará a un ritmo del 11% anual, reflejando una ligera ralentización en las ventas, pero manteniendo una generación sólida de caja con altos retornos.

Los retornos operativos se sitúan entre el 31 y 39%, impulsados por una baja necesidad de activos para operar, y sabiendo que el consumo va a ser menor durante 2025 y 2024, debido a las crisis de consumo y contracción, y por ello, es importante conocer un crecimiento en el futuro superior debido a la expansión. ANTA no es una compañía intensiva en capital y, al estar posicionada en el segmento mass market, logra una elevada eficiencia en términos de ventas por activo, reforzada por el reconocimiento de marca. Esto contribuye también al crecimiento constante del ReOI, impulsado principalmente por una sólida generación de FCF y una eficiente estructura de activos.

En el modelo de valoración se emplea una tasa de perpetuidad del 4%, teniendo en cuenta que la economía china crece por encima del 5% y que la contracción prevista en la próxima década será moderada. El coste de capital se estima en un 7,59%, reflejando el rendimiento exigido por el mercado chino.

Bajo estos supuestos, el valor intrínseco de la acción se estima en 158 dólares, lo que representa un potencial de revalorización del 41% sobre el margen de seguridad actual.

Conclusión: Una compañía con fundamentos sólidos y ventajas estructurales

ANTA Sports ha demostrado ser mucho más que una marca local. Su elevada eficiencia operativa, márgenes sólidos, alto retorno sobre el capital invertido y capacidad para posicionarse en múltiples segmentos del mercado la colocan en una posición destacada frente a competidores globales como Nike, Adidas o Lululemon. A diferencia de muchas empresas del sector, ANTA combina crecimiento sostenido con una rentabilidad real y consistente, sin requerir un modelo intensivo en capital. En un entorno económico desafiante, su resiliencia y enfoque estratégico refuerzan su atractivo como tesis de inversión.

¿Te parece que ANTA tiene lo necesario para liderar la industria deportiva en la próxima década?

Comparte tu opinión en los comentarios y suscríbete al boletín si aún no lo has hecho. En la próxima entrega, profundizaremos en su proceso de internacionalización y el potencial que tiene en los mercados desarrollados.