Alemania en recesión, pero con potencial oculto: ¿el mercado más infravalorado de Europa?

Mientras el foco sigue en Wall Street, el verdadero valor podría estar escondido en el corazón industrial de Europa.

¿Están infravaloradas las empresas europeas?

¿Es Europa una Oportunidad de Inversión en 2025?

En los últimos dos años, Europa ha enfrentado una gran inestabilidad económica, marcada por la inflación y una serie de factores que han afectado su crecimiento. La recesión alemana es un ejemplo claro, junto con la crisis energética provocada por la dependencia de los recursos externos.

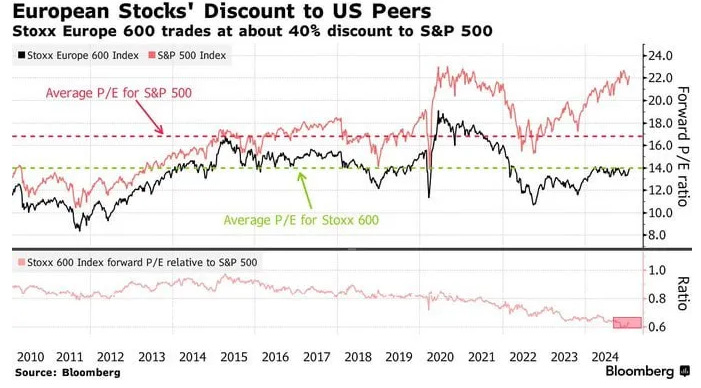

En uno de los primeros posts que escribí para Substack, vimos cómo las empresas europeas podrían estar infravaloradas, como se puede reflejar en este post.

Sin embargo, el índice Stoxx 600 ha mostrado un rendimiento superior al del estadounidense, que representa a las 500 empresas más fuertes durante lo que va del año 2025.

Razones detrás del mejor comportamiento del Stoxx 600

Este hecho se ha desarrollado por dos cuestiones diferenciadas. La primera, debido al conflicto comercial de Estados Unidos respecto al resto de los países, además de su peligroso déficit comercial con países como China.

Por otro lado, la infravaloración que se presenció en los países europeos desde el año 2022, como se puede apreciar en la gráfica del anterior post, al igual que la evolución respecto al MSCI World, que muestra bajos crecimientos desde 2022, debido a la debilidad económica de los diferentes países europeos.

Crecimiento europeo tras tocar fondo

Sin embargo, hay que destacar que el crecimiento actual, superior en Europa respecto a Estados Unidos, se debe a que muchos países han tocado suelo, pasando por etapas recesivas y de contracción del crecimiento, como es el caso de Alemania.

La locomotora de Europa se encuentra en recesión desde el año 2023, manteniendo una posición negativa.

Sin embargo, desde este momento, el nuevo Gobierno Alemán se ha visto implicado emitiendo una mayor cantidad de deuda al mercado de bonos para poder financiarse, y estimular la economía, llegando estos Bonos a 10 años, por la gran oferta a rendimientos del 2,56%, tras encontrarse en un 2% en diciembre, lo que muestra una expansión económica, y el incentivo para mejorar tanto el consumo como la posibilidad de las compañías de adquirir deuda.

De esta manera, la curva de rendimiento de bonos, nos permite apreciar una clara situación económica expansiva, aunque habría que destacar la diferencia entre los bonos a mayor plazo ( 15 años hasta 30), debido a la pequeña resta, lo que le hace más interesante adquirir los de 15 antes que los de 30, preveyendo una pequeña contracción o cambio en los 30 años.

Un entorno común de contracción y perspectivas de recuperación

Esta contracción del país también puede ser asimilada por el resto de países europeos, debido a la bajada del consumo, la confianza del consumidor y el nivel de tipos de interés en el que se encontraron cada uno de los países.

Sin embargo, Alemania es un país que se encuentra con un bajo nivel de inflación en toda la región, y por lo tanto, está destinado a la disminución de los tipos de interés, gracias al control de esta, y por el posible crecimiento arancelario, que comentaremos en los próximos párrafos.

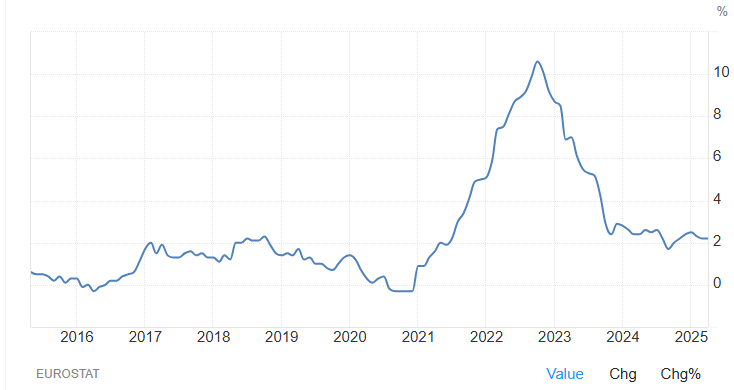

Inflación estable: una oportunidad para bajar tipos

Esta gráfica representa la evolución de la inflación en la Unión Europea, pudiendo observar cómo se mantiene en 2,2%, lo cual permite una estabilización y, por lo tanto, una acompasada bajada de los tipos de interés.

Si se produce un aumento de los aranceles por parte de EE. UU del 10%, es decir, el universal, esta inflación podría crecer, y entonces tendrían que permitir la bajada de tipos para que los consumidores y las empresas accedan a deuda y puedan financiarse.

Aun así, uno de los grandes asuntos que permite el crecimiento de las compañías europeas consiste en el estímulo fiscal que se está generando.

Esta bajada de tipos debe producirse para estimular las ventas en la Unión Europea, ya que la confianza del consumidor en la zona euro es muy baja, aunque ha crecido desde 2023. Aun así, el peligro de los aranceles es inherente y puede provocar grandes cambios mundiales.

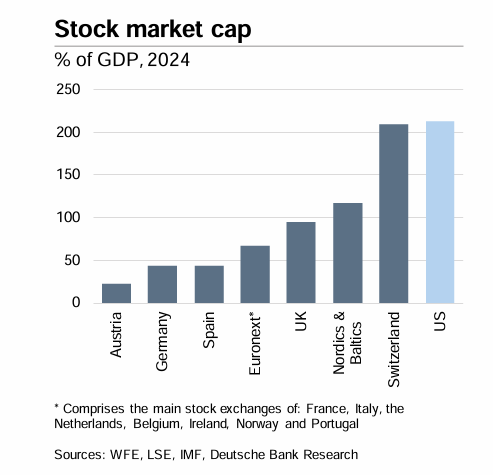

Valoraciones bajas en relación con el PIB

Por otro lado, una de las ventajas de los mercados europeos consiste en el bajo valor del mercado de valores, de acciones de cada uno de sus índices, respecto al porcentaje de GDP.

Se puede observar que, en la mayor parte de los países europeos, la situación de capitalización bursátil es muy inferior respecto al PIB, sobre todo en el caso de España, Austria y Alemania, permitiendo observar múltiplos muy bajos respecto a lo que está ocurriendo en el sobrevalorado mercado americano.

En algunos casos, ni siquiera se alcanza el 50% del PIB del país, lo que sugiere que podría estar relativamente infravalorado, debido a la creencia del público inversor de que sus industrias sean incapaces de competir con otras compañías de diferentes procedencias, algo que suele estar ligado con un mayor nivel de crecimiento de precio de estos activos.

Sin embargo, en el caso de Alemania, hay que destacar que en el Índice Bursátil del país, el DAX 40, se presencia un mayor Market Cap respecto al número de compañías, por lo que las empresas de este país son de un tamaño superior al del resto de países europeos, debido a la relevancia de sus operaciones, y capacidad de generar beneficios superiores.

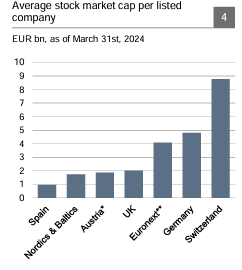

IPOs: baja actividad, pero alto valor por empresa

Además, es un mercado que no se destaca por realizar IPOs en grandes números. Siendo uno de los países más importantes de Europa, no ha llegado a 100 IPOs desde el año 2013. Esto explica que el nivel de entusiasmo del mercado no es exagerado y no se dan estas excesivas entradas.

Sin embargo, Europa destaca por ser una región en la que se ha producido una ralentización de las IPOs por las condiciones económicas y el ciclo bajo en el que nos encontramos, sobre todo en 2023 y 2024, siendo menos de 50 durante 2024, salvo en los momentos especulativos de 2021, lo que permite observar, que se están dando restricciones serias para la salida a bolsa de compañías europeas, lo que está ligado a un momento macroeconómico de contracción y baja especulación.

Aun así, a pesar de tener un bajo market cap respecto al PIB y un bajo número de IPOs emitidas, Europa cuenta con un índice cuyo market cap por empresa es el segundo más alto del continente, debido al alto valor de las compañías y su relevancia a nivel internacional.

Alemania: dificultades actuales y oportunidades futuras

Sin embargo, dentro de los mercados europeos, Alemania está pasando por un momento complicado.

Antes de la crisis, el país alemán presentaba el mayor retorno entre los países europeos. Aun así, no ha llevado a cabo un crecimiento importante como el del resto de países después de la crisis financiera, siendo superado, sobre todo, por el mercado francés y el sector lujo durante los últimos años.

Esto se debe, entre otras cosas, al elevado impuesto que pagan las empresas del 30%, lo que le otorga gran mérito a las compañías del país, ya que presentaban un handicap que otros competidores no tenían. Esto convierte al mercado alemán en un mercado escondido, que, cuando se alivie a nivel impositivo, podría ver crecer el beneficio de sus compañías y, por lo tanto, mejorar su retorno de manera más contundente.

El mercado alemán ha ascendido desde 2015 un 107%, mientras que el S&P 500 de Estados Unidos lo ha hecho un 181%. Esto se debe principalmente a la explotación de la industria tecnológica por parte de EE. UU.

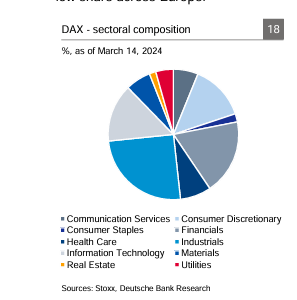

Estructura del DAX 40 y valoración relativa

Alemania es un país con una fuerte cultura empresarial industrial, como se puede apreciar en la composición del índice DAX 40, dominado por los sectores manufacturero, de materiales y financiero. Aunque, gracias a SAP y otras compañías, el sector informático cada vez es más relevante.

En cuanto a su comparación de valuación respecto al resto del mundo, impulsado por el MSCI World, Alemania presenta un PER relativamente bajo. Esto se debe tanto a su menor exposición a la industria tecnológica como a la situación macroeconómica y la recesión que atraviesa desde 2023, lo cual ha disminuido la competitividad de sus empresas, en su mayoría vinculadas a sectores muy cíclicos que, a medida que mejore la situación financiera, podrían recuperar terreno.

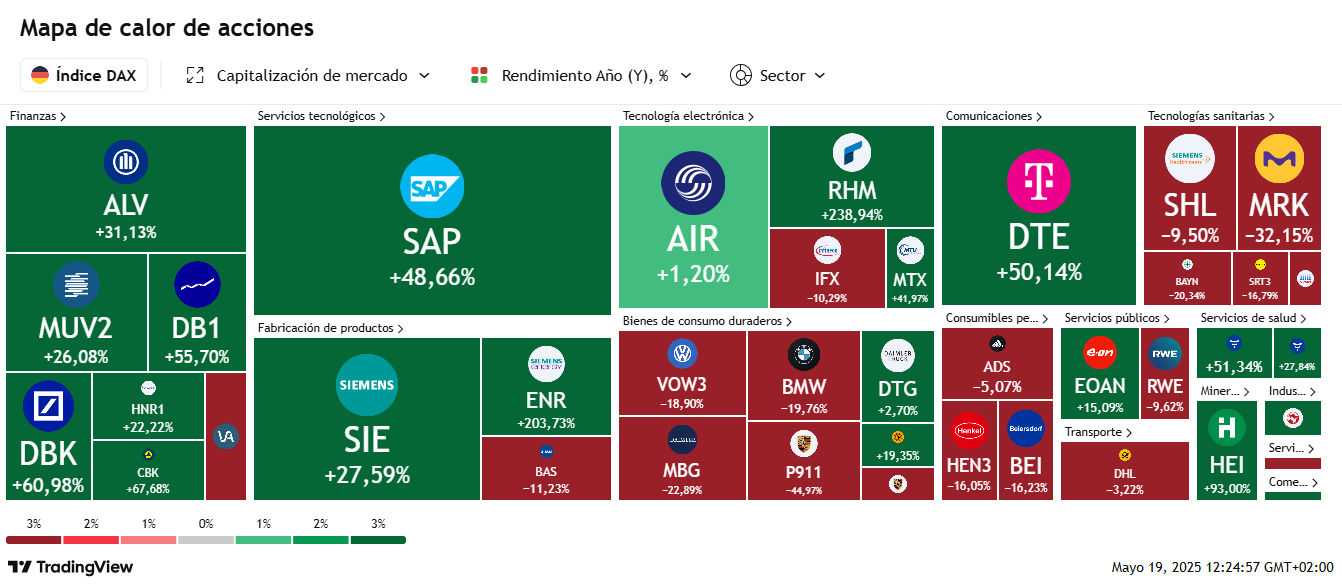

Impacto del consumo y los costes energéticos

En este caso, muestro un mapa de calor en el que se puede ver cuál es la situación desde hace un año en la cotización de los distintos valores.

A pesar del crecimiento global del índice, hay que destacar que las compañías industriales, de vehículos y utilities han sufrido un grave problema desde el punto de vista del consumo, lo que ha afectado negativamente la estructura operacional alemana.

Esto se debe, sobre todo, a los precios de la energía y a la falta de autoabastecimiento. Además, el consumo en productos sensibles al precio se ha visto afectado por el aumento de tipos desde 2022, impactando duramente al sector industrial.

Este daño se puede observar en empresas como Infineon, del sector de semiconductores, compañía que analizamos en un post anterior. También en productores de consumo como Adidas, BEI o Henkel AG & Co KGaA (HEN3), dedicada a químicos para maquillaje, adhesivos y empaquetamiento para diversos sectores industriales.

Estas, al estar vinculadas al sector industrial, se han visto repercutidas negativamente. DHL, dedicada al transporte de consumo, también ha sido perjudicada por la disminución de la confianza del consumidor y la consiguiente restricción comercial en Alemania.

Automoción y análisis comparativo con Porsche

Uno de los sectores más perjudicados ha sido el automovilístico, vinculado estrechamente a Infineon. Al ser uno de los sectores más relevantes, ha sido gravado de forma considerable por su menor capacidad de venta, alcanzando niveles mínimos importantes.

En un análisis anterior, evaluamos el caso de Porsche y su diferencia con Ferrari, y realizaremos un análisis exhaustivo de este sector debido al daño infligido a la industria automotriz y de defensa en este año.

Small caps alemanas: recuperación tras la caída

En el caso de las small caps, se puede apreciar una situación muy diferente. Este segmento está bien correlacionado con las small caps mundiales (MSCI World Small Caps), aunque sufrieron un castigo importante en 2024.

Aun así, debido a la infravaloración de las compañías pequeñas de Alemania durante 2024, y también en 2022, estas han experimentado un repunte desde el 1 de enero, creciendo un 26%, con un PER actual de 22,6 y un PER forward de 13, lo que indica un fuerte potencial de generación de beneficios.

Estas empresas, por la promesa de beneficios superiores, pueden justificar múltiplos más altos, asumiendo un mayor riesgo, especialmente en sectores industriales, de materiales y tecnología.

En futuros posts, si estás suscrito al canal, podrás disfrutar de análisis de diversas small caps alemanas que han sufrido durante este periodo y que se encuentran infravaloradas.

Estímulo fiscal y emisión de deuda corporativa

El estímulo fiscal está relacionado con la confianza del consumidor, pero también con una nueva tendencia de las compañías europeas: emitir más obligaciones para rebajar el tipo de interés al que están expuestas.

Esto les permite emitir más deuda o refinanciar a tipos más bajos, lo que les sitúa en un entorno con mejores condiciones.

Este concepto se visualiza en la gráfica anterior. Se puede observar que el porcentaje de bonos emitidos por las compañías europeas es muy bajo respecto al crédito bancario.

Esto genera condiciones más exigentes, ya que los bancos pueden imponer reglas de generación de EBITDA frente a intereses que resultan difíciles de cumplir, y que podrían provocar un vencimiento anticipado de la deuda.

En cambio, emitir deuda en el mercado de bonos permite a las empresas pagar menos intereses y mejorar su beneficio operativo. Por lo tanto, la emisión de deuda a tipos bajos en el mercado de bonos podría ayudarles a generar un beneficio superior.

Debido al intento de las empresas de recibir financiaciones más flexibles y acceder al mercado de bonos pidiendo un menor tipo, se han visto incrementadas las emisiones de obligaciones por parte de las compañías desde el año 2000, salvo en Francia, mientras que en estos momentos, aprovechando la bajada de tipos de interés, se está acumulando más deuda para que las empreas puedan financiar sus proyectos, con un menor Cost of Debt, y de esta forma, presentar un mayor beneficio y eficiencia en la cuenta de pérdidas y ganancias, lo que le permitiría impulsar sus acciones, y el ROE a los inversores.

Perspectiva fiscal y geopolítica energética

Además del estímulo fiscal y el consumo previsto, también se espera una rebaja de impuestos en países como Alemania, donde se prevé que el impuesto de sociedades se reduzca en torno al 5% para 2028.

Aunque EE. UU. ha liderado las rebajas fiscales desde 2010, Alemania ha enfrentado graves problemas de competitividad debido a los altos costes, lo cual debe de reestructurar para que sus empresas presenten una expansión en beneficio que pueda nutrir tanto a los inversores, como a la sociedad Alemana, permitiéndose tener más capital en caja y mejorar sus perfiles crediticios.

Debido a la rebaja impositiva, los tipos impositivos efectivos se verían reducidos, haciendo que las compañías pudieran tener una mayor eficiencia a costes, y ventajas competitivas respecto a sus pares europeos, situándose en un entorno igualitario.

Y de esta forma, mostrar un menor lastre para las empresas que deben desarrollarse, mejorando la competitividad desde el punto de vista industrial y económico.

El país depende de agentes externos para adquirir energía, especialmente desde el inicio de la guerra entre Rusia y Ucrania, lo cual encareció su producción industrial.

Aumento de costes, inflación por dependencia energética y necesidad de autoabastecimiento han sido algunos de los retos que ha enfrentado. Por eso, Alemania está aumentando su producción energética propia.

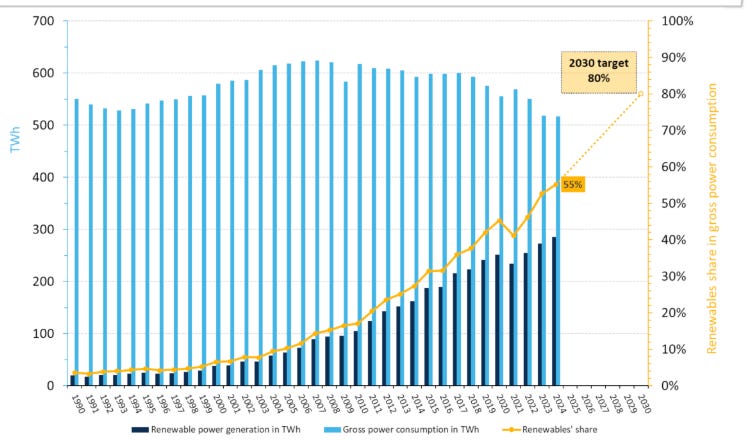

Energía renovable y transición alemana

Como se puede apreciar, los incrementos de inflación se debieron a problemas energéticos. Pero esto podría mejorar si avanza la producción de energías renovables.

Alemania tiene como asignaturas pendientes mejorar sus infraestructuras y avanzar hacia la movilidad eléctrica (e-mobility). Por eso, ha incrementado su cuota de energía renovable hasta alcanzar el 55%.

A pesar de que Alemania es eficiente y necesita producir menos energía, está aumentando su apuesta por fuentes renovables como la fotovoltaica y la eólica, reduciendo el consumo de carbón, petróleo y gas natural.

De esta forma, busca abaratar costes, reducir importaciones de energía eléctrica y mejorar los márgenes de las empresas.

Si te interesa seguir profundizando en oportunidades de inversión poco valoradas en Europa, especialmente en el segmento de small caps alemanas, te invito a suscribirte.

En los próximos posts analizaremos empresas concretas con alto potencial de revalorización, aprovechando la coyuntura macroeconómica y fiscal actual.

Pero antes de cerrar, me gustaría conocer tu opinión:

¿Crees que los mercados europeos siguen infravalorados frente a EE. UU.?

¿Qué sectores consideras más atractivos en esta etapa del ciclo?

¿Piensas que Alemania podrá recuperar competitividad si se consolida el estímulo fiscal y energético?

Suscríbete para no perderte los próximos análisis detallados y deja tus ideas en los comentarios. Me interesa construir esta visión contigo.

Y recuerda, si invitas a un amigo, conseguirás regalos exclusivos, que estoy seguro de que te van a encantar.